一、行业概况

粗钢是钢铁工业的基础原料,通过冶炼铁矿石或废钢制成,广泛应用于建筑、机械制造、汽车、能源等领域。作为全球最大的粗钢生产国或地区,中国粗钢产量连续多年占全球总量的50%以上。行业产业链覆盖采矿、冶炼、加工及下游应用,具有强周期性、资本密集和政策导向性等特点。

二、市场特点

产量全球领先,但增速放缓

2024年中国粗钢产量达10.05亿吨,同比下降1.7%,连续两年负增长。单月波动显著,例如12月产量7596.9万吨,同比大增11.8%,但全年仍受需求疲软和产能调控影响。区域集中度高

华北、华东为两大核心产区,分别占比32%和31.8%,河北、江苏、山东三省产量占全国近50%。供需矛盾突出

2024年粗钢表观消费量8.92亿吨,同比下降5.4%,产能过剩压力持续。国内钢价因库存高企和需求不振(尤其房地产低迷)承压下跌。出口成关键变量

2024年粗钢净出口量4321.5万吨(1-5月),同比增长26%,部分缓解国内过剩压力。

三、现状与数据支撑

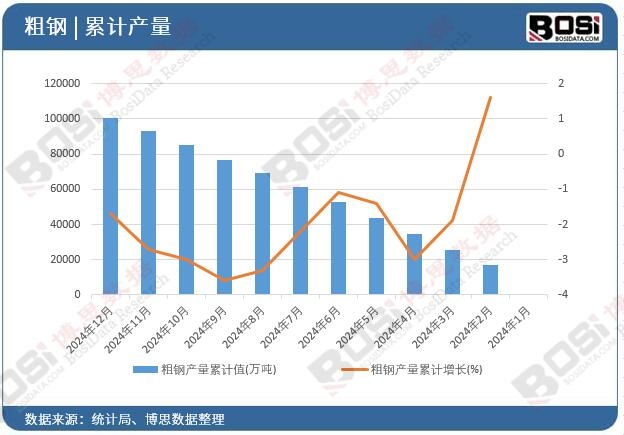

- 产量:2024年全年产量10.05亿吨,同比下降1.7%;1-11月累计9.29亿吨,同比下降2.7%。

未显示数据请查阅正文据博思数据发布的《2025-2031年中国钢材贸易市场增长潜力与投资策略制定报告》表明:2024年我国粗钢产量累计值达100509.1万吨,期末总额比上年累计下降1.7%。

指标 2024年12月 2024年11月 2024年10月 2024年9月 2024年8月 2024年7月 粗钢产量当期值(万吨) 7596.9 7840 8188.1 7706.9 7792.1 8293.9 粗钢产量累计值(万吨) 100509.1 92919 85073.1 76847.7 69140.9 61372.4 粗钢产量同比增长(%) 11.8 2.5 2.9 -6.1 -10.4 -9 粗钢产量累计增长(%) -1.7 -2.7 -3 -3.6 -3.3 -2.2 更多数据请关注【博思数据官方网站 http://www.bosidata.com】 数据来源:博思数据整理

未显示数据请查阅正文

据博思数据发布的粗钢市场分析报告中,2024年全国各省市粗钢投资数据统计如下:

- 区域分布:河北(32%)、江苏(12%)、山东(7%)为前三大产区。

- 价格与库存:钢坯现货价格受产能过剩拖累,华北、华东市场波动显著。

四、未来趋势

产量调控与绿色转型

“双碳”政策推动行业减量提质,2024年粗钢单位能耗目标下降2%。电炉钢占比提升至20%(2030年目标),废钢利用率提高至30%。需求结构调整

房地产需求占比下降,高端制造业(新能源、汽车)用钢需求增长,预计2025年高端钢材消费占比提升至35%。技术升级与智能制造

AI和物联网技术应用于生产流程优化,预计2030年智能化产线覆盖率超50%。

五、挑战与机遇

挑战:

- 产能过剩:2024年产能利用率仅78%,低效产能出清压力大。

- 环保成本上升:超低排放改造投资占企业利润15%-20%。

- 国际竞争加剧:全球粗钢产量增长(2024年1-11月16.95亿吨),中国出口面临贸易壁垒。

机遇:

- 政策红利:绿色金融支持(如碳减排工具)和高端材料研发补贴。

- 循环经济:废钢回收产业链成熟,2030年废钢炼钢占比有望达30%。

- 全球市场拓展:东南亚基建需求增长,2024年中国对东盟粗钢出口占比提升至25%。

在这个过程中,博思数据将继续关注行业动态,为相关企业和投资者提供准确、及时的市场分析和建议。

《2025-2031年中国钢材贸易市场增长潜力与投资策略制定报告》由权威行业研究机构博思数据精心编制,全面剖析了中国钢材贸易市场的行业现状、竞争格局、市场趋势及未来投资机会等多个维度。本报告旨在为投资者、企业决策者及行业分析师提供精准的市场洞察和投资建议,规避市场风险,全面掌握行业动态。

2、站内公开发布的资讯、分析等内容允许以新闻性或资料性公共免费信息为使用目的的合理、善意引用,但需注明转载来源及原文链接,同时请勿删减、修改原文内容。如有内容合作,请与本站联系。

3、部分转载内容来源网络,如有侵权请联系删除(info@bosidata.com),我们对原作者深表敬意。