导读: 从2018年至2022年,中国工业污染治理市场规模持续扩大,2021年市场规模达到数百亿元,并预计在2023年保持较高增速。

一、行业概念

工业污染治理是指通过各种技术手段,对工业生产过程中产生的废气、废水和固体废物进行处理,以减少这些污染物对环境的负面影响。工业污染主要由生产中的“三废”(废水、废气、废渣)及噪音造成,治理行业涵盖了废水处理、废气净化和固废处理等多个细分领域。

二、行业特点

- 技术复杂性:工业污染治理涉及多种复杂的处理技术,包括物理、化学和生物方法,以应对不同类型的污染物。例如,挥发性有机物(VOCs)的治理需要采用特定的吸附或催化技术。

- 政策驱动:该行业的发展高度依赖于国家和地方政府的环保政策。近年来,随着环保法规的日益严格,工业污染治理市场需求不断增长。

- 区域差异:中国各地区在工业污染治理方面的投入和发展水平存在差异。华东地区由于经济发达,环保投入较大,而西部地区则相对滞后。

- 产业链长:工业污染治理涉及上游的原材料供应、中游的设备制造和下游的运营维护,形成了一个完整的产业链。

三、行业现状

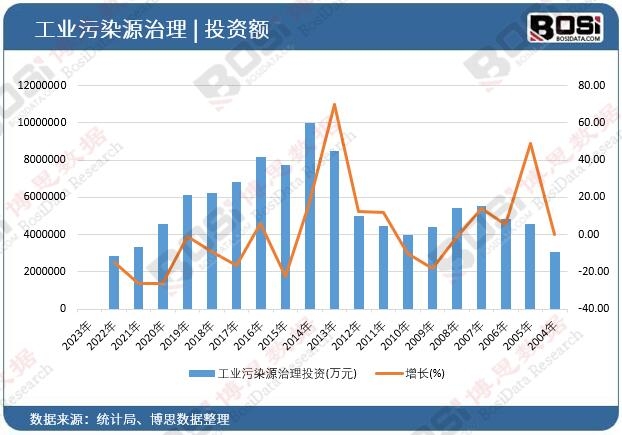

- 市场规模增长:从2018年至2022年,中国工业污染治理市场规模持续扩大,2021年市场规模达到数百亿元,并预计在2023年保持较高增速。

未显示数据请查阅正文

据博思数据发布的《2024-2030年中国工业污染治理行业趋势分析与投资策略报告》表明:2023年我国工业污染源治理投资达***万吨,期末同比增长***%。

| 指标 | 2023年 | 2022年 | 2021年 | 2020年 | 2019年 | 2018年 |

| 工业污染源治理投资(万元) | 2857077 | 3352364 | 4542586 | 6151513 | 6212736 | |

| 增长(%) | -14.77 | -26.20 | -26.15 | -0.99 | -8.84 | |

| 更多数据请关注【博思数据官方网站 http://www.bosidata.com】 | 数据来源:博思数据整理 | |||||

- 技术创新:随着环保技术的进步,工业污染治理行业不断引入新技术,如等离子废气净化器和先进的废水处理技术,提升了治理效率。

- 政策支持:国家出台了一系列政策支持工业污染治理行业的发展,包括VOCs减排控制和重金属污染治理等专项政策,推动了行业的快速发展。

- 竞争格局:行业内企业数量众多,竞争激烈。龙头企业通过技术创新和市场拓展巩固了其市场地位,而中小企业则面临较大的生存压力。

- 投资机会与风险:尽管市场前景广阔,但投资者需关注行业内的技术壁垒和政策变化带来的风险。同时,环保意识的提升和政策的加强为行业带来了新的发展机遇。

中国工业污染源治理市场在过去十年中取得了显著进展,未来随着环保政策的进一步落实和技术的不断创新,该行业有望继续保持快速增长态势。 在这个过程中,博思数据将继续关注行业动态,为相关企业和投资者提供准确、及时的市场分析和建议。

2024-2030年中国工业污染治理行业趋势分析与投资策略报告

博思数据发布的《2024-2030年中国工业污染治理行业趋势分析与投资策略报告》介绍了工业污染治理行业相关概述、中国工业污染治理产业运行环境、分析了中国工业污染治理行业的现状、中国工业污染治理行业竞争格局、对中国工业污染治理行业做了重点企业经营状况分析及中国工业污染治理产业发展前景与投资预测。您若想对工业污染治理产业有个系统的了解或者想投资工业污染治理行业,本报告是您不可或缺的重要工具。

中国工业污染源治理市场分析与投资前景研究报告

报告主要内容

行业解析

全球视野

政策环境

产业现状

技术动态

细分市场

竞争格局

典型企业

前景趋势

进出口跟踪

产业链调查

投资建议

申明:

1、博思数据研究报告是博思数据专家、分析师在多年的行业研究经验基础上通过调研、统计、分析整理而得,报告仅为有偿提供给购买报告的客户使用。未经授权,任何网站或媒体不得转载或引用本报告内容。如需订阅研究报告,请直接拨打博思数据免费客服热线(400 700 3630)联系。

2、站内公开发布的资讯、分析等内容允许以新闻性或资料性公共免费信息为使用目的的合理、善意引用,但需注明转载来源及原文链接,同时请勿删减、修改原文内容。如有内容合作,请与本站联系。

3、部分转载内容来源网络,如有侵权请联系删除(info@bosidata.com),我们对原作者深表敬意。

2、站内公开发布的资讯、分析等内容允许以新闻性或资料性公共免费信息为使用目的的合理、善意引用,但需注明转载来源及原文链接,同时请勿删减、修改原文内容。如有内容合作,请与本站联系。

3、部分转载内容来源网络,如有侵权请联系删除(info@bosidata.com),我们对原作者深表敬意。