一、行业概况

珠宝首饰行业涵盖黄金、钻石、玉石、K金、铂金、彩宝等品类,是兼具消费与投资属性的可选消费品类。根据产品结构,黄金首饰长期占据主导地位(占比约50%),其次是钻石镶嵌类(17%)、翡翠玉石(15%)等。2022年市场规模约7190亿元,其中黄金品类贡献4100亿元,显示出黄金的强消费属性和避险价值。

二、市场特点

集中度提升与头部效应显著

行业CR5(前五企业市占率)逐年提高,头部品牌如周大福、老凤祥、中国黄金等通过渠道扩张和品牌溢价占据优势。2022年市场规模约8008亿元,中高端市场由头部企业主导。消费群体年轻化与需求分化

Z世代推动个性化需求,定制珠宝、智能珠宝(如可穿戴设备)和轻奢品类快速增长。同时,男性珠宝消费市场初步形成,婚庆、商务场景需求上升。渠道变革加速

传统零售向数字化转型,电商直播、社交媒体营销占比提升。2023年珠宝线上渗透率突破15%,抖音等平台成为新流量入口。区域发展不均衡

珠三角(中国香港、深圳)是核心生产基地,上海、北京等一线城市消费占比超40%,低线城市潜力待释放。

三、近20年发展现状

规模增长与波动

2008-2023年,黄金珠宝零售额从20.57亿元增至29.65亿元。2014年行业规模近5000亿元,2022年达7190亿元,年复合增长率约8%。

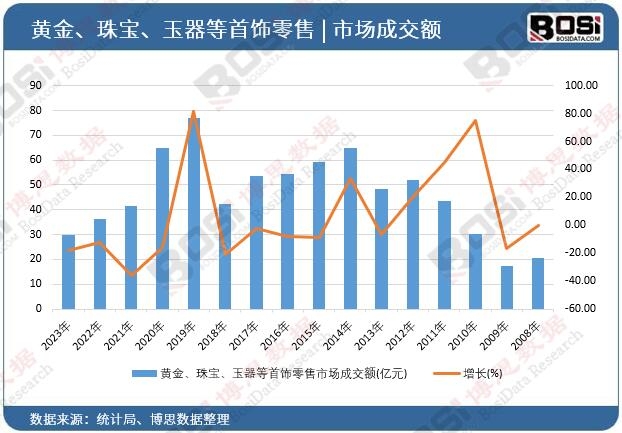

未显示数据请查阅正文据博思数据发布的《2024-2030年中国珠宝首饰市场分析与投资前景研究报告》表明:2023年我国黄金、珠宝、玉器等首饰零售市场成交额达29.65亿元,期末同比下降18.34%。

指标 2023年 2022年 2021年 2020年 2019年 黄金、珠宝、玉器等首饰零售市场成交额(亿元) 29.65 36.31 41.57 64.78 76.89 增长(%) -18.34 -12.65 -35.83 -15.75 81.52 更多数据请关注【博思数据官方网站 https://www.bosidata.com】 数据来源:博思数据整理 品类结构演变

- 黄金:受金价波动影响显著,2022年消费量超600吨,兼具投资与装饰属性。

- 钻石:2014-2023年消费规模增速达12%,但受培育钻石冲击和走私问题困扰。

- 玉石翡翠:文化属性强,但标准化程度低,市场集中度较低。

政策与市场规范化

政府推动行业标准化(如《珠宝玉石名称》国标),打击走私和虚假鉴定,但中小品牌仍面临信任危机。

四、未来趋势(2024-2030年)

科技驱动创新

3D打印、AR试戴、区块链溯源等技术将重塑设计、生产和消费体验。可持续消费崛起

环保材料(如再生金属)和ESG理念渗透,头部品牌加速布局绿色供应链。下沉市场与性价比品类爆发

低价时尚珠宝(如合金、银饰)在三四线城市增速超20%,快时尚品牌加速渠道下沉。黄金主导与钻石分化

黄金仍为核心品类,但设计年轻化(如古法金);天然钻石受培育钻石冲击,价格体系面临重构。

五、挑战与机遇

挑战

- 成本压力:金价波动(2023年沪金均价450元/克)挤压企业利润。

- 竞争加剧:国际品牌(如蒂芙尼、潘多拉)加速本土化,中小品牌生存空间收窄。

- 消费疲软:2022年金银珠宝类零售额同比下降1.1%,与经济周期强相关。

机遇

- 政策红利:海南免税、跨境电商等政策刺激高端消费回流。

- 国潮与文化IP:故宫联名、非遗工艺等提升产品溢价。

- 银发经济:老龄化催生保健类珠宝(如磁疗首饰)需求。

在这个过程中,博思数据将继续关注行业动态,为相关企业和投资者提供准确、及时的市场分析和建议。

博思数据发布的《2024-2030年中国珠宝首饰市场分析与投资前景研究报告》介绍了珠宝首饰行业相关概述、中国珠宝首饰产业运行环境、分析了中国珠宝首饰行业的现状、中国珠宝首饰行业竞争格局、对中国珠宝首饰行业做了重点企业经营状况分析及中国珠宝首饰产业发展前景与投资预测。您若想对珠宝首饰产业有个系统的了解或者想投资珠宝首饰行业,本报告是您不可或缺的重要工具。

2、站内公开发布的资讯、分析等内容允许以新闻性或资料性公共免费信息为使用目的的合理、善意引用,但需注明转载来源及原文链接,同时请勿删减、修改原文内容。如有内容合作,请与本站联系。

3、部分转载内容来源网络,如有侵权请联系删除(info@bosidata.com),我们对原作者深表敬意。