中国粗钢行业:如何应对产能过剩与环保压力?

一、行业概念概况

粗钢是钢铁生产的基础产品,广泛应用于建筑、汽车、机械制造、能源等多个领域。中国作为全球最大的粗钢生产国和消费国,其粗钢行业在国内外市场中占据重要地位。粗钢行业的产业链包括上游的铁矿石和焦炭供应,中游的炼钢和轧钢环节,以及下游的终端应用市场。

二、市场特点

市场规模与供需关系

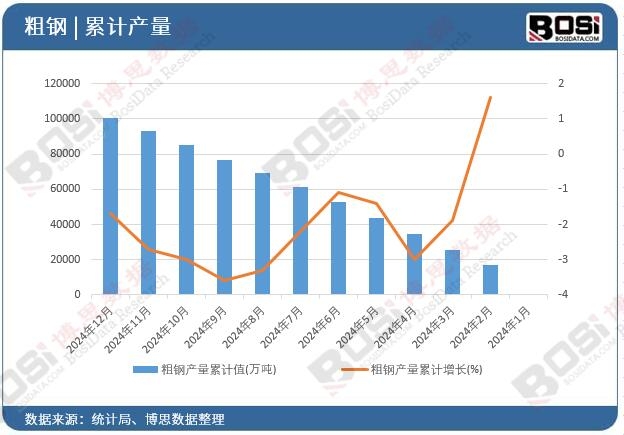

中国粗钢行业市场规模庞大,2022年全球粗钢市场规模达到82971.4亿元人民币,中国市场规模约为x.x亿元人民币,预计到2028年将增长至113993.48亿元人民币,年复合增长率约为6.42%。然而,近年来粗钢产量过剩问题突出,导致库存积压和价格下跌。

区域分布

中国粗钢行业主要集中在华北、华东、华南等地区,这些地区的经济发展水平较高,钢材需求旺盛。技术与创新

粗钢行业技术发展迅速,包括电弧炉炼钢、转炉炼钢等工艺的优化,以及环保技术的应用。政策影响

政府对粗钢行业的供给侧结构性改革和“双碳”政策推动了行业的绿色转型和产业升级。

三、行业现状

产量与消费

2024年中国粗钢产量预计将继续增长,但需求端受房地产投资下降等因素影响,整体需求疲软。价格波动

受供需失衡影响,钢材价格持续下跌,现货期货价格均出现不同程度的回落市场竞争

行业集中度较高,龙头企业占据主导地位,中小企业面临较大的生存压力。- 出口情况

尽管国内需求疲软,但中国粗钢出口量仍保持增长,2023年净出口粗钢同比增长19.9%。

四、未来趋势

绿色转型

在“双碳”政策的推动下,粗钢行业将加快绿色低碳技术的应用,如氢冶金和电弧炉炼钢。技术创新

高炉炼钢向高效节能方向发展,电弧炉炼钢技术将进一步普及。市场需求变化

随着新能源汽车、建筑和制造业的发展,高端钢材需求将增加。政策支持

政府将继续通过供给侧结构性改革和环保政策促进行业健康发展。

五、挑战与机遇

挑战

- 产能过剩:粗钢行业长期面临产能过剩问题,导致价格战和利润压缩。

- 环保压力:严格的环保政策要求企业投入更多资金进行技术升级。

- 国际贸易摩擦:全球贸易环境不确定性增加,出口面临挑战。

机遇

- 绿色转型:政策支持为绿色钢材提供广阔的市场空间。

- 技术创新:新技术的应用将提升行业竞争力。

- 高端市场需求:新能源汽车和高端制造业对高性能钢材的需求增加。

六、结论

中国粗钢行业在面临挑战的同时,也迎来了转型升级的机遇。企业需把握政策导向,加快技术创新和绿色转型,以应对市场变化和竞争压力。未来,粗钢行业将在绿色低碳和高端化发展的道路上稳步前行。

在这个过程中,博思数据将继续关注行业动态,为相关企业和投资者提供准确、及时的市场分析和建议。

《2025-2031年中国钢材贸易市场增长潜力与投资策略制定报告》由权威行业研究机构博思数据精心编制,全面剖析了中国钢材贸易市场的行业现状、竞争格局、市场趋势及未来投资机会等多个维度。本报告旨在为投资者、企业决策者及行业分析师提供精准的市场洞察和投资建议,规避市场风险,全面掌握行业动态。

2、站内公开发布的资讯、分析等内容允许以新闻性或资料性公共免费信息为使用目的的合理、善意引用,但需注明转载来源及原文链接,同时请勿删减、修改原文内容。如有内容合作,请与本站联系。

3、部分转载内容来源网络,如有侵权请联系删除(info@bosidata.com),我们对原作者深表敬意。