导读: 家用空调行业属于家电制造业,核心产品包括挂壁式、立柜式、窗式、吊顶式空调,以及中央空调系统等。其产业链覆盖上游原材料(压缩机、铜铝等)、中游制造与组装、下游零售与售后服务。

一、行业概念概况

家用空调行业属于家电制造业,核心产品包括挂壁式、立柜式、窗式、吊顶式空调,以及中央空调系统等。其产业链覆盖上游原材料(压缩机、铜铝等)、中游制造与组装、下游零售与售后服务。行业受政策驱动明显,如能效标准升级、家电下乡补贴、以旧换新政策等,推动产品迭代与市场扩容。

二、市场特点

- 技术升级显著:变频技术普及率达80%以上,智能空调占比超50%,支持手机远程操控及AI自适应调节。

- 品牌集中度高:CR3(格力、美的、海尔)占据国内市场70%以上份额,CR5覆盖超85%,头部企业通过研发与渠道优势巩固地位。

- 需求分化明显:一二线城市以换新需求为主,注重节能与智能化;农村及下沉市场新增需求潜力大,渗透率不足40%。

三、行业现状

- 市场规模:2023年中国家用空调市场规模超3000亿元人民币,全球占比约40%。

未显示数据请查阅正文

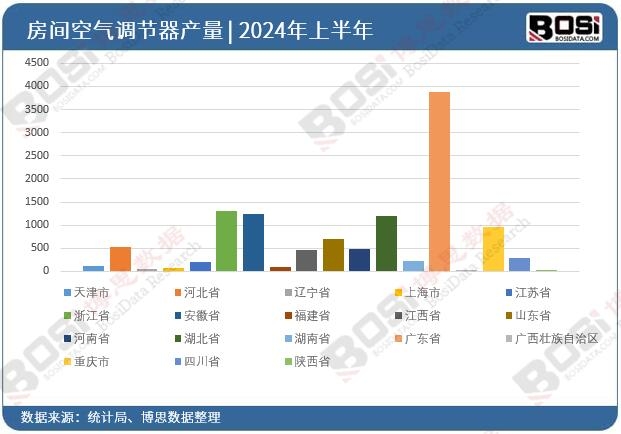

据博思数据发布的《2024-2030年中国空调市场供需分析及投资前景研究报告》表明:2024年上半年我国房间空气调节器产量累计值达15705.6万台,期末总额比上年累计增长13.8%。

未显示数据请查阅正文

据博思数据发布的房间空气调节器市场分析报告中,2024年上半年全国各省市房间空气调节器投资数据统计如下:

- 供需结构:产量连续5年全球第一,但内需增速放缓至3%-5%,外销受欧洲能源危机拉动增长12%。

- 竞争格局:价格战趋缓,头部企业转向高端化竞争,格力、美的研发投入占比均超5%。

四、未来趋势

- 增长预测:未来十年户均保有量或翻倍,年复合增速达7%-9%,预计2030年销量突破2.4亿台。

- 技术方向:环保制冷剂(如R32)、高能效(APF≥5.0)、健康功能(除菌、新风)成主流。

- 渠道变革:电商占比升至35%,O2O模式融合线下体验与线上便捷性,直播带货成新增长点。

五、挑战与机遇

挑战:

- 需求增速放缓,存量市场替代周期延长。

- 原材料价格波动(铜价上涨15%)挤压利润。

- 欧盟碳关税倒逼低碳化转型,技术研发压力加剧。

机遇:

- 政策红利:节能补贴、家电下乡重启释放农村需求。

- 智能化浪潮:与智能家居互联渗透率或超60%。

- 海外扩张:东南亚、中东高温驱动出口增长,年均增速或达10%。

在这个过程中,博思数据将继续关注行业动态,为相关企业和投资者提供准确、及时的市场分析和建议。

《2025-2031年中国家用空调市场热点分析与投资风险规避报告》由权威行业研究机构博思数据精心编制,全面剖析了中国家用空调市场的行业现状、竞争格局、市场趋势及未来投资机会等多个维度。本报告旨在为投资者、企业决策者及行业分析师提供精准的市场洞察和投资建议,规避市场风险,全面掌握行业动态。

中国家用空调市场分析与投资前景研究报告

报告主要内容

行业解析

全球视野

政策环境

产业现状

技术动态

细分市场

竞争格局

典型企业

前景趋势

进出口跟踪

产业链调查

投资建议

申明:

1、博思数据研究报告是博思数据专家、分析师在多年的行业研究经验基础上通过调研、统计、分析整理而得,报告仅为有偿提供给购买报告的客户使用。未经授权,任何网站或媒体不得转载或引用本报告内容。如需订阅研究报告,请直接拨打博思数据免费客服热线(400 700 3630)联系。

2、站内公开发布的资讯、分析等内容允许以新闻性或资料性公共免费信息为使用目的的合理、善意引用,但需注明转载来源及原文链接,同时请勿删减、修改原文内容。如有内容合作,请与本站联系。

3、部分转载内容来源网络,如有侵权请联系删除(info@bosidata.com),我们对原作者深表敬意。

2、站内公开发布的资讯、分析等内容允许以新闻性或资料性公共免费信息为使用目的的合理、善意引用,但需注明转载来源及原文链接,同时请勿删减、修改原文内容。如有内容合作,请与本站联系。

3、部分转载内容来源网络,如有侵权请联系删除(info@bosidata.com),我们对原作者深表敬意。