从产量到出口:中国初级形态塑料行业的现状与前景

一、行业概念概况

初级形态塑料是指通过化学反应或物理加工制成的基本塑料产品,主要包括聚乙烯(PE)、聚丙烯(PP)、聚氯乙烯(PVC)等。这些产品通常作为进一步加工的原材料,广泛应用于包装、建筑、汽车、电子等多个领域。根据行业定义,初级形态塑料是塑料产业链的上游环节,其发展直接影响下游产品的质量和成本。

二、市场特点

市场规模与增长

2024年1-10月,中国初级形态塑料产量达到10606.2万吨,同比增长5.1%,其中华东地区产量占比最高,达44.1%。2025年预计产量将达到13151.74万吨,进口依赖度逐年下降。

区域分布

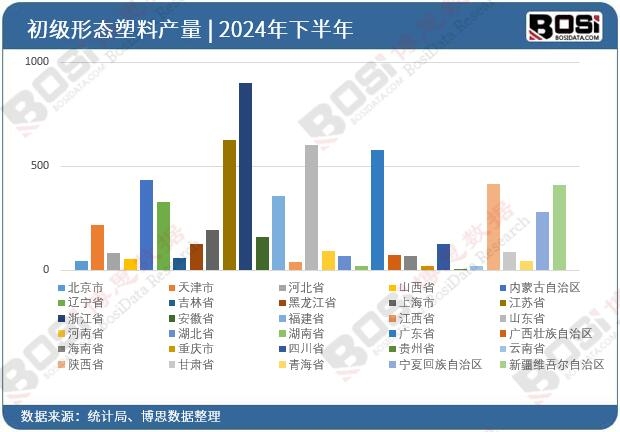

初级形态塑料行业在中国的区域分布不均,华东、华南和华北地区为主要生产区域,这些地区的经济环境和市场需求对行业发展起到了重要推动作用。产业链结构

初级形态塑料行业上游为石油化工行业,下游则涵盖塑料制品、包装材料、建筑材料等多个领域。上游原材料价格波动直接影响初级形态塑料的成本和利润。市场需求

随着国内消费市场的升级,初级形态塑料的需求持续增长。2024年,薄膜材料消费量占比最高,达24%,其次是日用塑料制品。

三、行业现状

产量与产能

2024年,中国初级形态塑料产量同比增长5.1%,显示出较强的生产能力和市场需求。然而,产能过剩问题仍需关注,尤其是在低端产品领域。

市场竞争格局

行业内企业数量众多,竞争激烈。外资企业进入中国市场后,进一步加剧了市场竞争。重点企业的市场份额和盈利能力成为行业关注的焦点。技术与创新

行业技术创新主要集中在新材料研发和生产工艺优化方面。例如,ABS、PBT等特种塑料的生产技术不断突破,推动了行业的高端化发展。政策环境

国家对塑料行业的环保政策趋严,限制了一次性塑料制品的使用,促使企业加快绿色生产和循环经济的发展。

四、未来趋势

市场需求持续增长

随着国内经济复苏和消费升级,初级形态塑料的需求将继续增长。预计到2025年,国内需求将保持稳定增长。技术升级与高端化

新材料研发将成为行业发展的重点方向。例如,生物降解塑料和高性能复合材料的研发将逐步替代传统塑料产品。绿色生产与循环经济

环保政策的推动将促使企业加快绿色生产技术的应用,减少环境污染,提高资源利用率。国际市场拓展

随着国内市场的饱和,企业将更多地通过出口和海外建厂等方式拓展国际市场。

五、挑战与机遇

挑战

- 产能过剩:低端产品产能过剩问题突出,企业需通过技术创新和市场细分来提升竞争力。

- 环保压力:严格的环保政策对企业生产成本和运营模式提出了更高要求。

- 国际竞争:外资企业的进入加剧了市场竞争,本土企业需提升核心竞争力。

机遇

- 消费升级:高端塑料制品需求增长为企业提供了新的市场空间。

- 政策支持:国家对新材料研发和绿色生产的政策支持为企业提供了发展机遇。

- 国际市场拓展:通过出口和海外建厂,企业可以进一步开拓国际市场。

六、投资建议

关注高端化与绿色化

投资者应重点关注高端塑料制品和绿色生产技术的研发企业。区域布局优化

企业应根据区域市场需求和政策导向,优化生产布局,提升区域竞争力。技术创新与合作

通过加强技术研发和产业链上下游合作,提升企业的核心竞争力。风险管理

投资者需关注环保政策变化和市场需求波动带来的风险,并制定相应的应对策略。

七、结论

中国初级形态塑料行业在经历了快速发展的阶段后,正逐步向高端化、绿色化方向转型。尽管面临产能过剩和环保压力等挑战,但消费升级和技术升级为行业带来了新的发展机遇。投资者应密切关注行业动态,把握高端化和绿色化的投资机会,同时做好风险管理。

在这个过程中,博思数据将继续关注行业动态,为相关企业和投资者提供准确、及时的市场分析和建议。

博思数据发布的《2025-2031年中国塑料市场分析与投资前景研究报告》介绍了塑料行业相关概述、中国塑料产业运行环境、分析了中国塑料行业的现状、中国塑料行业竞争格局、对中国塑料行业做了重点企业经营状况分析及中国塑料产业发展前景与投资预测。您若想对塑料产业有个系统的了解或者想投资塑料行业,本报告是您不可或缺的重要工具。

2、站内公开发布的资讯、分析等内容允许以新闻性或资料性公共免费信息为使用目的的合理、善意引用,但需注明转载来源及原文链接,同时请勿删减、修改原文内容。如有内容合作,请与本站联系。

3、部分转载内容来源网络,如有侵权请联系删除(info@bosidata.com),我们对原作者深表敬意。