报告说明:

博思数据发布的《2014-2018年中国电力载波通信市场分析与投资前景研究报告》共七章。首先介绍了中国电力载波通信行业的概念,接着分析了中国电力载波通信行业发展环境,然后对中国电力载波通信行业市场运行态势进行了重点分析,最后分析了中国电力载波通信行业面临的机遇及发展前景。您若想对中国电力载波通信行业有个系统的了解或者想投资该行业,本报告将是您不可或缺的重要工具。

我国电力线载波频率使用范围为:40~500khz,载波频带带宽为:4khz,在整个载波频率范围内只能不重复安排57套载波机,而我们要使用的载波机 要远远大于这个数目。实际上,即使在这个频段内的频率,要完全利用也非常困难。在低频段,存在着阻波器的制作上的困难;高频段,容易受到广播信号的干扰。 在电网不大的情况下,用插空法安排频率,频谱紧张的矛盾不很突出。随着电网规模越来越大,频谱紧张的矛盾越来越突出,需要借助计算机进行频率分段设计、频 谱分组、电网分段或分区,频率重复使用,实现频率资源的最佳配置。另一方面,采用电力线载波复用高频保护技术,节省保护占用的频带;利用调度程控交换机组 网,提高通道利用率,减少通道数量,节省了载波频率,使频率资源得到了充分利用。

电力线载波同其他技术一样,也在不断发展和完善。但电力线载波作为电力通信网中一强有力的手段,有着雄厚的发展基础和广阔的市场,仍具有适应生存和发展的环境和空间,它不会简单的消失或停滞不前。

2013年我国电力载波通信行业市场规模达到134.8亿元,其中低压电力载波通信产品市场规模约123.8亿元,中高压电力载波通信行业市场规模约11亿元,近几年我国电力载波通信行业发展情况如下图表所示:

产品 | 市场规模(亿元) |

低压电力载波通信 | 147.3 |

中压电力载波通信 | 10.5 |

高压电力载波通信 | 0.5 |

合计 | 158.3 |

产品 | 销量(万只/片) | 市场规模(亿元) |

载波表 | 4120 | 82.4 |

采集器 | 1016 | 25.4 |

集中器 | 140 | 29.4 |

芯片 | 7000 | 10.1 |

合计 | -- | 147.3 |

第1章 电力载波通信行业发展综述 1

1.1 电力载波通信行业定义及分类 1

1.1.1 行业定义 1

电力载波通讯即PLC,是英文Power line Communication的简称。 电力载波是电力系统特有的通信方式,电力载波通讯是指利用现有电力线,通过载波方式将模拟或数字信号进行高速传输的技术。最大特点是不需要重新架设网络, 只要有电线,就能进行数据传递。

1.1.2 行业主要产品大类 1

1.2 电力载波通信行业特性分析 1

1.2.1 行业进入壁垒分析 1

(1)技术壁垒 1

(2)人才壁垒 2

(3)品牌与客户资源壁垒 2

(4)售后服务壁垒 2

1.2.2 行业技术水平和技术特点 3

1.2.3 行业的周期性和季节性 4

1.3 电力载波通信行业市场环境分析 4

1.3.1 行业政策环境分析 4

(1)行业管理体制 4

(2)行业相关政策动向 4

近些年,我国政府出具了包括《鼓励软件产业和集成电路产业发展若干政策》在内的诸多政策法规支持电力载波通信企业的发展。

发布时间 | 发布部门 | 政策名称 | 主要内容 |

2000年6月 | 国务院 | 《鼓励软件产业和集成电路产业发展若干政策》(国发【2000】18号) | 提出到2010年力争使我国软件产业研究开发和生产能力达到或接近国际先进水平的发展目标,并从投融资、税收、技术、出口、收入分配、人才、装备及采购、企业认定、知识产权保护、行业管理等方面为软件产业发展提供了强有力的政策支持。 |

2002年10月 | 财政部、国家税务总局 | 《关于进一步鼓励软件产业和集成电路产业发展税收政策的通知》(财税【2002】70号) | 针对集成电路产业的税收优惠政策。 |

2006年2月 | 国务院 | 《国家中长期科学和技术发展规划纲要(2006-2020年)》(国发【2005】44号)、《国家中长期科学和技术发展规划纲要(2006-2020年)若干配套政策的通知》(国发【2006】6号) | 提出我国科学技术发展的总体目标,将大型应用软件的发展列入优先发展范围,并在科技投入、税收激励、金融支持、政府采购、创造和保护知识产权、人才队伍等多方面提出了具体措施。 |

2007年3月 | 国务院 | 《国务院关于加快发展服务业的若干意见》(国发【2007】7号) | 提 出要大力发展面向生产的服务业,促进现代制造业与服务业有机融合、互动发展。细化深化专业分工,鼓励生产制造企业改造现有业务流程,推进业务外包,加强核 心竞争力,同时加快从生产加工环节向自主研发、品牌营销等服务环节延伸,降低资源消耗,提高产品的附加值;大力发展科技服务业,充分发挥科技对服务业发展 的支撑和引领作用,鼓励发展专业化的科技研发、技术推广、工业设计和节能服务业。 |

2008年4月 | 科技部、财政部、国家税务总局 | 《高新技术企业认定管理办法》 | 将电子信息技术中的支撑软件、中间件软件、嵌入式软件认定为高新技术领域,被认定为高新技术企业可享受高新技术企业的相关待遇。 |

2009年4月 | 国务院 | 《电子信息产业调整和振兴规划》 | 支 持重要应用软件和嵌入式软件技术、产品研发,实现关键领域重要软件的自主可控,促进基础软件与CPU的互动发展;加强国产软件和行业解决方案的推广应用, 推动软件产业与传统产业的融合发展;鼓励大型骨干企业整合优势资源,增强企业实力和国际竞争力;引导中小软件企业向产业基地集聚和联合发展,提高软件行业 国际合作水平。 |

2010年3月 | 国务院 | 《十一届全国人大三次会议政府工作报告》 | 大力培育战略性新兴产业,加快物联网的研发应用。国际金融危机正在催生新的科技革命和产业革命。发展战略性新兴产业,抢占经济科技制高点,决定国家的未来,必须抓住机遇,明确重点,有所作为。 |

2011年2月 | 国务院 | 《国务院关于印发进一步鼓励软件产业和集成电路产业发展若干政策的通知》(国发【2011】4号) | 扩大了财税、投融资、研究开发、进出口、人才、知识产权以及市场等方面的支持政策,同时拓展了扶持范围,从集成电路设计、芯片制造延伸到包括封测、材料、设备、仪器的全产业链。 |

发布时间 | 发布部门 | 政策名称 | 主要内容 |

2007年6月 | 国务院 | 《国务院办公厅转发电力体制改革工作小组关于“十一五”深化电力体制改革实施意见的通知》(国办发【2007】19号) | 提出实行有利于节能、环保的电价政策,全面实施激励清洁能源发展的电价机制,大力推行需求侧电价管理制度,研究制定发电排放的环保折价标准。 |

2007年10月 | 全国人大 | 《节约能源法》 | 推动全社会节约能源,提高能源利用效率,保护和改善环境,促进经济社会全面协调可持续发展。 |

2007年12月 | 工业和信息化部 | 《节能降耗电子信息技术、产品与应用方案推荐目录》(信部产【2007】569号) | 确定第一批入选的63个项目,囊括了计算机、软件及服务、家电设备、元器件、机电设备、应用电子、钢铁、建材和化工等多个行业的节能降耗电子信息技术、产品和应用方案。 |

2007年12月 | 中共中央 | 《中国共产党第十七次全国代表大会报告》 | 强调要加强能源资源节约和生态环境保护,必须把建设资源节约型、环境友好型社会放在工业化、现代化发展战略的突出位置,落实到每个单位、每个家庭,推动经济社会全面协调可持续发展。 |

2009年2月 | 国务院 | 《电子信息产业调整和振兴规划》 | 确 定2009年-2011年我国电子信息产业的三大任务为:1、确保计算机、电子元器件、视听产品等骨干产业稳定增长;2、突破集成电路、新型显示器件、软 件等核心产业的关键技术;3、在通信设备、信息服务、信息技术应用等领域培育新的增长点。该规划提出要加速信息基础设施建设,大力推动业务创新和服务模 |

2009年7月 | 国务院 | 《国务院办公厅关于印发2009年节能减排工作安排的通知》(国办发【2009】48号) | 提出继续推进电价改革,完善需求侧电价管理制度。 |

(1)国际宏观经济环境分析 8

(2)国内宏观经济环境分析 17

1.3.3 行业技术标准 23

(1)国际行业技术标准 23

(2)国内行业技术标准 24

1.4 电力载波通信行业关联性分析 27

1.4.1 与上游行业的关联性分析 27

1.4.2 与下游行业的关联性分析 27

1.5 电力载波通信行业相关产业市场分析 28

1.5.1 微控制器(MCU)市场分析 28

1.5.2 集成电路市场分析 29

1.5.3 电阻市场分析 36

1.5.4 电容市场分析 37

1.5.5 半导体市场分析 38

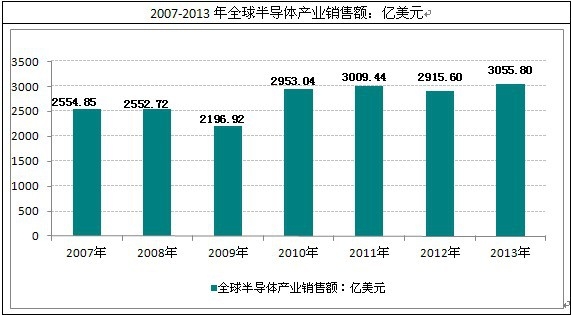

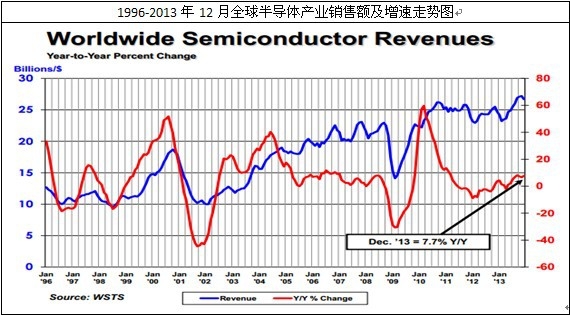

据美国半导体行业协会统计数据:2013年12月,全球半导体产业销售额为266.5亿美元,较上年同期的247.4亿美元增长7.7%; 2013年1-12月全球半导体产业销售额达到3055.8亿美元,同比增长4.8%。

欧洲市场销售额为29.6亿美元,同比增幅为12.7%,环比下降3.9%;日本市场销售额为29.3亿美元,同比下滑8.2%;环比下降为4.8%。

市场 | 2013年11月 | 2013年12月 | 环比增长 |

美洲 | 5.87 | 5.80 | -1.3% |

欧洲 | 3.08 | 2.96 | -3.9% |

日本 | 3.07 | 2.93 | -4.8% |

亚太 | 15.16 | 14.96 | -1.3% |

合计 | 27.19 | 26.65 | -2.0% |

市场 | 2013年11月 | 2013年12月 | 同比增长 |

美洲 | 4.94 | 5.80 | 17.3% |

欧洲 | 2.63 | 2.96 | 12.7% |

日本 | 3.19 | 2.93 | -8.2% |

亚太 | 13.98 | 14.96 | 7.1% |

合计 | 24.74 | 26.65 | 7.7% |

市场 | 2012年 | 2013年 | 年度数据 |

美洲 | 54.36 | 61.50 | 13.1% |

欧洲 | 33.16 | 34.88 | 5.2% |

日本 | 41.06 | 34.80 | -15.2% |

亚太 | 162.98 | 174.41 | 7.0% |

合计 | 291.56 | 305.58 | 4.8% |

第2章 中国智能电网建设现状及规划 41

2.1 智能电网投资现状及规划 41

2.1.1 智能电网投资规模 41

2.1.2 智能电网投资结构 42

(1)各环节投资结构 42

(2)各区域投资结构 43

2.1.3 智能电网关键领域实施进展 43

2.1.4 智能电网发展规划 45

(1)坚强智能电网总体框架 45

(2)坚强智能电网建设目标 45

(3)坚强智能电网建设环节 46

(4)坚强智能电网建设条件 47

(5)坚强智能电网技术路线 47

2.2 智能电网各环节建设现状及规划 48

2.2.1 发电环节投资建设情况 48

(1)发电环节发展重点 48

(2)发电环节投资规模 48

(3)发电环节建设现状 48

(4)发电环节试点项目进展 56

(5)发电环节发展规划 61

2.2.2 输电环节投资建设情况 61

(1)输电环节发展重点 61

(2)输电环节投资规模 61

(3)输电环节建设现状 62

(4)输电环节试点项目进展 66

(5)输电环节发展规划 69

2.2.3 变电环节投资建设情况 70

(1)变电环节发展重点 70

(2)变电环节投资规模 70

(3)变电环节建设现状 71

(4)变电环节试点项目进展 76

(5)变电环节发展规划 79

2.2.4 配电环节投资建设情况 81

(1)配电环节发展重点 81

(2)配电环节投资规模 81

(3)配电环节建设现状 82

(4)配电环节试点项目进展 87

(5)配电环节发展规划 92

2.2.5 用电环节投资建设情况 92

(1)用电环节发展重点 92

(2)用电环节投资规模 93

(3)用电环节建设现状 94

(4)用电环节试点项目进展 101

(5)用电环节发展规划 105

2.3 主要电网企业发展状况及规划 105

2.3.1 国家电网发展状况及规划 105

(1)企业发展简况分析 105

(2)企业电力供应能力及经营情况分析 106

(3)企业发展规划分析 107

2.3.2 南方电网发展状况及规划 107

(1)企业发展简况分析 107

(2)企业电力供应能力及经营情况分析 109

(3)企业发展规划分析 110

第3章 国际电力载波通信行业发展状况分析 111

3.1 国际电力载波通信行业发展状况分析 111

3.1.1 国际电力载波通信行业发展历程 111

3.1.2 国际电力载波通信行业发展现状 113

3.1.3 国际电力载波通信行业市场发展情况 113

3.1.4 国际电力载波通信行业市场竞争状况分析 114

国际上很早就对电力线载波通讯技术进行了研究,多家公司推出了自己的电力线载波modem芯片,并制定了电力线载波适用频率范围的标准。

各家公司在标准频率范围下,针对本地区电网特点,采用各种特定专有技术,设计出各自的电力线载波modem芯片。由于国外电力线载波modem芯片是针对本地区电网特性、电网结构,且一般是针对家庭内部自动化而设计,因而使用区域性特征十分明显。

全球范围内知名的电力线载波通信产品品牌有STMicroelectronics、DS2、ECHELON、Yitran等,中国市场崛起的电力线载波通信产品品牌有东软载波、福星晓程、科大智能、瑞斯康、上海弥亚、深圳力合等。

3.2 主要电力载波通信企业发展状况分析 114

3.2.1 意法半导体有限公司 114

(1)公司发展简介 114

1987年,两家历史悠久的半导体公司意大利SGS Microelettronica和法国汤姆逊半导体公司合并后,成立了今天的意法半导体公司。公司从1994年起成为上市公司,公司股票在纽约证券交易 所(NYSE:STM)、泛欧巴黎证券交易所和意大利米兰证券交易所挂牌上市。

公司有大约45,000名员工,12个主要制造基地,在10个国家设有先进研发中心,销售办事处遍布全球。

公司总部设在瑞士日内瓦,同时也是欧洲及中东和非洲区(EMEA)的总部。美洲总部设在德克萨斯州Coppell;大中华与南亚区的总部设在上海;日本与韩国区总部设在东京。

(2)公司的竞争优劣势分析 114

意法半导体是全球最大的半导体公司之一,2013年净收入80.8亿美元。以业内最广泛的产品组合著称,凭借多元化的技术、尖端的设计能力、知识产权组合、合作伙伴战略和高效的制造能力,意法半导体以创新的半导体解决方案为不同电子应用领域的客户提供服务。

自创办以来,意法半导体的研发战略从来没有动摇过,近五分之一的员工在产品研发设计领域工作,2013年研发投入占公司总收入近22%。意法半导体被评为 半导体工业最具创新力的公司之一,拥有约16,000项专利和9,000多个专利家族,2013年有598项待批专利申请。公司拥有丰富的芯片制造工艺, 包括先进的FD-SOI(全耗尽绝缘体上硅)CMOS(互补金属氧化物半导体)、混合信号、模拟和功率制造工艺,也是开发下一代CMOS技术的国际半导体 开发联盟(ISDA)的合作企业之一。

(3)公司的主要产品及特性分析 116

ST7538Q是一款半双工、同步/异步FSK(调频)调制解调器芯片。该芯片具有以下特点:

有8个工作频段,即:60kHz、66kHz、72kHz、76kHz、82.05kHz、86kHz、110kHz和132.5kHz;

内部集成电力线驱动接口,并且提供电压控制和电流控制;

内部集成 5V线性电源,可对外提供100mA电流;

可编程通信速率高达4800bps;

提供过零检测功能;

具有看门狗功能;

集成了一个片内运算放大器;

内部含有一个具有可校验和、24位可编程控制寄存器;

ST7538Q是采用FSK调制技术高集成度电力载波芯片。内部集成了发送和接收数据所有功能,通过串行通信,可以方便地与微处理器相连接。内部具有电压 自动控制和电流自动控制,只要通过耦合变压器等少量外部器件即可连接到电力网中。ST7538还提供了看门狗、过零检测、运算放大器、时钟输出、超时溢出 输出、 5V电源和 5V电源状态输出等,大大减少了ST7538应用电路外围器件数量。此外,该芯片符合欧洲CENELEC(EN50065-1)和美国FCC标准。

(4)公司在华投资布局 116

名称 | 所在地 | 邮编 | 电话 | 传真 |

STMICROELCTRONICS (BEIJING) R&D CO., LTD | 青岛 | 266032 | +86 0532 5566 2189 | - |

STMICROELCTRONICS (CHINA) INVESTMENT CO., LTD | 厦门 | 361001 | +86 059 2212 5836 | - |

STMICROELCTRONICS (SHENZHEN) R&D CO., LTD | 成都 | 610016 | +86 028 6429 2291 | - |

STMICROELCTRONICS (CHINA) INVESTMENT CO., LTD | 武汉 | 430074 | +86 027 8760 9877 | - |

STMICROELCTRONICS (BEIJING) R&D CO., LTD | 西安 | 710075 | +86 029 8832 6717 | - |

STMICROELCTRONICS (SHENZHEN) R&D CO., LTD | 广州 | 510620 | +86 020 8527 6552 | - |

STMICROELECTRONICS LTD. | 上海 | 200241 | +86 21 2418 8688 | +86 21 2418 8598 |

STMICROELECTRONICS (SHANGHAI) CO. LTD | 苏州 | 215011 | +86 512 6809 3198 | +86 512 6809 3598 |

STMICROELECTRONICS (SHENZHEN) CO., LTD | 深圳 | 518057 | +86 755 8601 2000 | +86 755 8601 2200 |

STMICROELECTRONICS (SHANGHAI) CO. LTD | 深圳 | 100101 | +86 10 5797 9901 | +86 10 5984 6266 |

STMICROELECTRONICS | 香港 | Kowloon | +852 2861 5700 | +852 2861 5000 |

(1)公司发展简介 118

(2)公司的竞争优劣势分析 118

(3)公司的主要产品及特性分析 118

(4)公司在华投资布局 120

3.2.3 埃施朗公司 121

(1)公司发展简介 121

(2)公司的竞争优劣势分析 122

(3)公司的主要产品及特性分析 122

(4)公司在华投资布局 125

3.2.4 INTELLON公司 126

(1)公司发展简介 126

(2)公司的竞争优劣势分析 126

(3)公司的主要产品及特性分析 126

(4)公司在华投资布局 127

3.2.5 YITRAN公司 127

(1)公司发展简介 127

(2)公司的竞争优劣势分析 128

(3)公司的主要产品及特性分析 128

(4)公司在华投资布局 129

第4章 中国电力载波通信行业发展状况分析 130

4.1 中国电力载波通信行业发展分析 130

4.1.1 中国电力载波通信行业发展历程 130

4.1.2 中国电力载波通信行业发展现状及趋势 132

4.1.3 中国电力载波通信行业利润变动趋势分析 134

4.1.4 中国电力载波通信行业发展的影响因素 135

(1)电力载波通信行业发展的有利因素 135

(2)电力载波通信行业发展的不利因素 136

4.1.5 中国电力载波通信行业建设存在的问题分析 137

4.2 中国电力载波通信行业经营模式分析 137

4.2.1 中国电力载波通信行业采购模式分析 137

4.2.2 中国电力载波通信行业生产模式分析 138

4.2.3 中国电力载波通信行业盈利模式分析 138

4.2.4 中国电力载波通信行业客户招投标模式分析 138

4.2.5 中国电力载波通信行业营销模式分析 139

4.3 中国电力载波通信行业市场分析 139

4.3.1 中国电力载波通信市场需求结构分析 139

(1)中国电力载波通信市场需求占比分析 139

(2)中国电力载波通信细分市场前景分析 140

4.3.2 中国电力载波通信行业市场容量分析 141

2013年我国电力载波通信行业市场规模达到134.8亿元,其中低压电力载波通信产品市场规模约123.8亿元,中高压电力载波通信行业市场规模约11亿元,近几年我国电力载波通信行业发展情况如下图表所示:

产品 | 市场规模(亿元) |

低压电力载波通信 | 147.3 |

中压电力载波通信 | 10.5 |

高压电力载波通信 | 0.5 |

合计 | 158.3 |

产品 | 销量(万只/片) | 市场规模(亿元) |

载波表 | 4120 | 82.4 |

采集器 | 1016 | 25.4 |

集中器 | 140 | 29.4 |

芯片 | 7000 | 10.1 |

合计 | -- | 147.3 |

4.3.4 中国电力载波通信行业议价能力分析 143

4.3.5 中国电力载波通信行业潜在威胁分析 143

4.4 中国电力载波通信行业应用模式分析 143

4.4.1 用电信息采集模式分析 143

(1)大型专变用户的信息采集模式 143

(2)公配变下单相和三相工商业用户采集模式 144

(3)居民用户和公配变计量点采集模式 144

4.4.2 数据通信模式分析 145

(1)远程通信 145

(2)本地通信 148

4.5 中国电力载波通信行业建设效益分析 150

4.5.1 中国电力载波通信行业经济效益分析 150

4.5.2 中国电力载波通信行业管理效益分析 151

4.5.3 中国电力载波通信行业社会效益分析 151

第5章 中国电力载波通信行业主要产品及技术分析 153

5.1 中国电力载波通信行业产品需求动因分析 153

5.1.1 消除传统人工抄表弊端 153

5.1.2 实时把握电力需求情况 153

5.1.3 在线监测改变传统管理模式 153

5.1.4 提高电网中漏电、窃电的管理水平 154

5.1.5 推进阶梯电价需求,实现节能减排 154

5.2 中国电力载波通信行业主要产品分析 154

5.2.1 电力载波通信芯片市场分析 154

(1)功能特点分析 154

(2)市场规模分析 155

(3)市场需求前景 155

5.2.2 载波电表市场分析 158

(1)功能特点分析 158

(2)招投标规模分析 158

(3)市场需求前景 159

5.2.3 集中器市场分析 160

(1)集中器需求用户分析 160

(2)集中器市场需求规模 160

(3)集中器市场招投标分析 161

5.2.4 采集器市场分析 161

(1)采集器需求用户分析 161

(2)采集器市场需求规模 162

(3)采集器市场招投标分析 162

5.2.5 电力载波通信产品客户体验分析 162

(1)抗干扰能力 162

(2)产品性能稳定性 163

(3)产品售后服务及维护 163

5.3 中国电力载波通信行业技术分析 163

5.3.1 国内电力载波通信技术特点 163

(1)调制方式与传输速率 163

(2)通信频率 165

(3)通信功率及EMI指标 165

(4)芯片技术 165

5.3.2 中国电力载波通信行业生产流程分析 166

(1)电力载波通信芯片生产流程分析 166

(2)采集终端器类产品生产流程分析 167

5.3.3 国内主要芯片性能分析 168

(1)XZ386 168

(2)PL3106和PL3201 168

(3)GDLYEC-09a和GDLYEC-08x 170

(4)Mi200E 172

(5)TCC081和TCM081 173

(6)PLCi38 174

(7)RISE3501 178

5.3.4 电力载波通信行业技术发展趋势 179

第6章 电力载波通信行业主要企业生产经营分析 182

6.1 电力载波通信企业发展总体状况分析 182

6.2 电力载波通信行业领先企业个案分析 183

6.2.1 青岛东软载波科技股份有限公司经营情况分析 183

(1)企业发展简况分析 183

(2)企业主营业务分析 183

(3)企业销售渠道与网络 187

(4)企业经营情况分析 188

(5)企业经营优劣势分析 191

(6)企业最新发展动向分析 191

6.2.2 北京福星晓程电子科技股份有限公司经营情况分析 192

(1)企业发展简况分析 192

(2)企业主营业务分析 193

(3)企业销售渠道与网络 193

(4)企业经营情况分析 195

(5)企业经营优劣势分析 198

(6)企业最新发展动向分析 198

6.2.3 江苏宏图高科技股份有限公司经营情况分析 199

(1)企业发展简况分析 199

(2)企业主营业务分析 201

(3)企业销售渠道与网络 202

(4)企业经营情况分析 204

(5)企业经营优劣势分析 207

(6)企业最新发展动向分析 207

6.2.4 江苏林洋电子股份有限公司经营情况分析 208

(1)企业发展简况分析 208

(2)企业主营业务分析 209

(3)企业销售渠道与网络 209

(4)企业经营模式分析 210

(5)企业经营情况分析 210

(6)企业经营优劣势分析 213

(7)企业最新发展动向分析 214

6.2.5 宁波三星电气股份有限公司经营情况分析 214

(1)企业发展简况分析 214

(2)企业主营业务分析 215

(3)企业销售渠道与网络 215

(4)企业经营模式分析 216

(5)企业经营情况分析 216

(6)企业经营优劣势分析 220

(7)企业最新发展动向分析 220

6.2.6 深圳市科陆电子科技股份有限公司经营情况分析 220

(1)企业发展简况分析 220

(2)企业经营状况分析 222

6.2.7 南京新联电子股份有限公司经营情况分析 225

(1)企业发展简况分析 225

(2)企业经营状况分析 226

6.2.8 积成电子股份有限公司经营情况分析 230

(1)企业发展简况分析 230

(2)企业经营状况分析 231

6.2.9 科大智能科技股份有限公司经营情况分析 234

(1)企业发展简况分析 234

(2)企业经营状况分析 235

6.2.10 乐山电力股份有限公司经营情况分析 238

(1)企业发展简况分析 238

(2)企业经营状况分析 239

第7章 中国电力载波通信行业风险与预测 244

7.1 中国电力载波通信行业投资风险 244

7.1.1 电力载波通信行业政策风险 244

7.1.2 电力载波通信行业技术风险 244

7.1.3 电力载波通信行业供求风险 245

7.1.4 电力载波通信行业管理风险 245

7.1.5 电力载波通信行业其他风险 245

7.2 中国电力载波通信行业市场发展趋势 246

7.2.1 电力载波通信行业市场发展趋势 246

7.2.2 电力载波通信行业市场发展前景预测 249

7.3 博思数据关于电力载波通信行业投资建议 250

7.3.1 电力载波通信行业投资现状分析 250

7.3.2 电力载波通信行业主要投资建议 250

图表目录

图表1:各阶段电网智能化投资规模(单位:亿元) 2

图表2:促进电力载波通信行业发展的相关政策法规 21

图表3:环保节能方面政策法规 23

图表4:2010-2013年美国ISM制造业指数(单位:%) 24

图表5:2010-2013年欧元区PMI制造业指数(单位:%) 25

图表6:2010-2013年欧元区核心经济体工业产值(单位:%) 26

图表7:2010-2013年法德制造业PMI走势分化(单位:%) 27

图表8:2008-2013年中国GDP走势(单位:亿元,%) 28

图表9:2003-2013年中国工业增加值及同比增速(单位:亿元,%) 29

图表10:2008-2013全社会固定资产投资及其增速(单位:亿元,%) 30

图表11:2010-2013年12月我国工业品出厂价格指(PPI)走势(单位:%) 30

图表12:2011我国进出口情况(单位:亿美元,%) 31

图表13:2010-2013年中国集成电路市场销售规模及增长率(单位:亿元,%) 35

图表14:2010-2013年集成电路产量及增长率走势(单位:亿块,%) 36

图表15:2012年中国集成电路市场产品结构(单位:%) 36

图表16:2012年中国集成电路市场应用结构(单位:%) 37

图表17:各阶段电网智能化投资规模(单位:亿元) 40

图表18:智能化投资额及投资比例趋势图(单位:亿元,%) 41

图表19:智能电网发电环节投资规模(单位:亿元,%) 41

图表20:国网规划智能电网“十二五”各环节投资比重(单位:亿元) 42

图表21:智能电网投资预测(单位:亿元) 43

图表22:智能电网环节投资结构分布(单位:%) 43

图表23:智能电网各环节投资比例分布(单位:%) 44

图表24:2011年智能电网各环节投资比例(单位:%) 44

图表25:各区域智能化投资结构(单位:%) 45

图表26:国家电网2012年特高压目标网架 46

图表27:2012年国家电网特高压工程项目情况(单位:万千万,公里,亿元) 46

图表28:中国坚强智能电网战略框架 47

图表29:2008-2020年我国能源发展结构趋势 48

图表30:2010-2013年中国坚强智能电网建设的三个阶段 49

图表31:坚强智能电网建设七个环节 50

图表32:坚强智能电网第一阶段重点专项研究 51

图表33:中国智能电网建设的技术路线 52

图表34:智能电网用户服务环节变革举例 53

图表35:智能电网产业链及重点建设项目各个环节 54

图表36:2010-2013年发电环节智能化投资及比例(单位:%) 55

图表37:我国智能电网发电环节试点项目进展情况 57

图表38:2010-2013年发电环节智能化投资及比例(单位:亿元) 58

图表39:2010-2013年输电环节智能化投资及比例(单位:亿元,%) 60

图表40:2010-2013年变电环节智能化投资及比例(单位:亿元,%) 65

图表41:2010-2013年变电侧细分产品建设规划 66

图表42:国家电网第一批智能变电站试点情况介绍 66

图表43:国网公司智能变电站试点项目(单位:KV) 68

图表44:国网公司已投运智能变电站项目(单位:KV) 68

图表45:国网公司智能变电站试点项目智能化特点 69

图表46:2010-2013国网新建智能变电站和在运变电站改造规划(单位:座) 70

图表47:2010-2013国家关于智能变电站新建改造计划 71

图表48:2010-2012年国家电网公司配电自动化第二批试点项目 73

图表49:2010-2013年用电侧细分产品建设规划 75

图表50:试点阶段国网电动汽车充电站建设进度不完全统计(一) 76

图表51:试点阶段国网电动汽车充电站建设进度不完全统计(二) 77

图表52:试点阶段国网电动汽车充电站建设进度不完全统计(三) 78

图表53:2010-2013年国家电网公司投资规模(单位:亿元,%) 82

图表54:电力载波通信行业芯片生产流程 102

图表55:2014年中国载波芯片市场需求结构(单位:%) 104

图表56:电力线载波芯片在物联网中的应用 106

图表57:居民用电信息采集网络示意图 111

图表58:集中器+载波表模式 111

图表59:集中器+采集器+RS-485表 112

图表60:网络集中器+宽带载波采集器+RS-485表 112

图表61:远程信道分析比较 113

图表62:光纤专网示意图 115

图表63:2010-2014年中国电力线载波通信芯片市场容量(单位:万片) 123

图表64:2010-2012年11月国家电网招标单相电表不同通信方式比例(单位:%) 124

图表65:2010-2012年11月国家电网招标三相电表不同通信方式比例(单位:%) 125

图表66:2010-2012年智能电表招标量情况(单位:台) 125

图表67:2011-2012年集中器、采集器招标数量比较(单位:只) 128

图表68:电力载波通信芯片生产流程 130

图表69:采集终端类产品生产流程 131

图表70:青岛东软载波科技股份有限公司与实际控制人之间的产权及控制关系的方框图 145

图表71:2012年青岛东软载波科技股份有限公司的产品结构(单位:%) 146

图表72:2012年青岛东软载波科技股份有限公司产品销售区域分布(单位:%) 146

图表73:2010-2013年青岛东软载波科技股份有限公司主要经济指标分析(单位:万元) 147

图表74:2012年青岛东软载波科技股份有限公司主营业务分地区情况(单位:万元,%) 147

图表75:2010-2013年青岛东软载波科技股份有限公司盈利能力分析(单位:%) 148

图表76:2012年青岛东软载波科技股份有限公司主营业务分产品情况表(单位:万元,%) 148

图表77:2010-2013年青岛东软载波科技股份有限公司运营能力分析(单位:次) 149

图表78:2010-2013年青岛东软载波科技股份有限公司偿债能力分析(单位:%,倍) 149

图表79:2010-2013年青岛东软载波科技股份有限公司发展能力分析(单位:%) 150

图表80:青岛东软载波科技股份有限公司经营优劣势分析 150

图表81:北京福星晓程电子科技股份有限公司与实际控制人之间的产权及控制关系的方框图 152

图表82:2012年北京福星晓程电子科技股份有限公司的产品结构(单位:%) 153

图表83:2012年北京福星晓程电子科技股份有限公司产品销售区域分布(单位:%) 153

图表84:2010-2013年北京福星晓程电子科技股份有限公司主要经济指标分析(单位:万元) 154

图表85:2012年北京福星晓程电子科技股份有限公司主营业务分地区情况(单位:万元,%) 154

图表86:2010-2013年北京福星晓程电子科技股份有限公司盈利能力分析(单位:%) 155

图表87:2012年北京福星晓程电子科技股份有限公司主营业务分产品情况表(单位:万元,%) 155

图表88:2010-2013年北京福星晓程电子科技股份有限公司运营能力分析(单位:次) 156

图表89:2010-2013年北京福星晓程电子科技股份有限公司偿债能力分析(单位:%,倍) 156

图表90:2010-2013年北京福星晓程电子科技股份有限公司发展能力分析(单位:%) 157

图表91:北京福星晓程电子科技股份有限公司经营优劣势分析 157

图表92:江苏宏图高科技股份有限公司与实际控制人之间的产权及控制关系的方框图 159

图表93:2012年江苏宏图高科技股份有限公司的产品结构(单位:%) 160

图表94:2012年江苏宏图高科技股份有限公司产品销售区域分布(单位:%) 160

图表95:2010-2013年江苏宏图高科技股份有限公司产销能力分析(单位:万元) 161

图表96:2012年江苏宏图高科技股份有限公司主营业务分地区情况(单位:万元,%) 161

图表97:2010-2013年江苏宏图高科技股份有限公司盈利能力分析(单位:%) 162

图表98:2012年江苏宏图高科技股份有限公司主营业务分产品情况表(单位:万元,%) 162

图表99:2010-2013年江苏宏图高科技股份有限公司运营能力分析(单位:次) 163

图表100:2010-2013年江苏宏图高科技股份有限公司偿债能力分析(单位:%,倍) 163

图表101:2010-2013年江苏宏图高科技股份有限公司发展能力分析(单位:%) 164

图表102:江苏宏图高科技股份有限公司经营优劣势分析 164

图表103:江苏林洋电子股份有限公司与实际控制人之间的产权及控制关系的方框图 165

图表104:2012年江苏林洋电子股份有限公司的产品结构(单位:%) 165

图表105:2012年江苏林洋电子股份有限公司产品销售区域分布(单位:%) 166

图表106:2010-2013年江苏林洋电子股份有限公司主要经济指标分析(单位:万元) 167

图表107:2012年江苏林洋电子股份有限公司主营业务分地区情况(单位:万元,%) 168

图表108:2010-2013年江苏林洋电子股份有限公司盈利能力分析(单位:%) 168

图表109:2010-2013年江苏林洋电子股份有限公司运营能力分析(单位:次) 169

图表110:2010-2013年江苏林洋电子股份有限公司偿债能力分析(单位:%,倍) 169

图表111:2009-2012年江苏林洋电子股份有限公司发展能力分析(单位:%) 170

图表112:江苏林洋电子股份有限公司经营优劣势分析 170

图表113:宁波三星电气股份有限公司与实际控制人之间的产权及控制关系的方框图 171

图表114:2012年宁波三星电气股份有限公司的产品结构(单位:%) 172

图表115:2012年宁波三星电气股份有限公司产品销售区域分布(单位:%) 173

图表116:2010-2013年宁波三星电气股份有限公司主要经济指标分析(单位:万元) 175

图表117:2012年宁波三星电气股份有限公司主营业务分地区情况(单位:万元,%) 175

图表118:2010-2013年宁波三星电气股份有限公司盈利能力分析(单位:%) 176

图表119:2010-2013年宁波三星电气股份有限公司运营能力分析(单位:次) 176

图表120:2010-2013年宁波三星电气股份有限公司偿债能力分析(单位:%,倍) 177

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自 国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

本报告由博思数据独家编制并发行,报告版权归博思数据所有。本报告是博思数据专家、分析师在多年的行业研究经验基础上通过调研、统计、分析整理而得,具有独立自主知识产权,报告仅为有偿提供给购买报告的客户使用。未经授权,任何网站或媒体不得转载或引用本报告内容。如需订阅研究报告,请直接拨打博思数据免费客服热线(400 700 3630)联系。