报告说明:

博思数据发布的《2014-2019年中国瘦客户机市场现状分析及投资前景研究报告》共十六章,报告对我国瘦客户机的市场环境、生产经营、产品市场、品牌竞争、产品进出口、行业投资环境以及可持续发展等问题进 行了详实系统地分析和预测。并在此基础上,对行业发展趋势做出了定性与定量相结合的分析预测。为企业制定发展战略、进行投资决策和企业经营管理提供权威、 充分、可靠的决策依据。

前言

瘦客户机作为网络终端的代表产品,目标市场在于对端末设备的管理性、安全性、可靠性要求较高,应用相对固定,对端末设备的运算存储能力及多媒体属性要求不高的行业用户,如银行、保险、证券、邮政、电信等,其中金融、电信、政府等行业占了主流。特别是金融行业成为瘦客户机市场的最大输出行业。电信、政府的市场份额分列第二、第三。随着现代社会信息的爆炸性增长,信息的共享和有效利用问题越发凸现,越来越多的行业如邮政储蓄、医疗卫生等对终端产品的需求将会加速我国瘦客户机行业的“行业扩张”。

2013年以来,中国瘦客户机市场已经出现连续两个季度双位数增长。随着虚拟化和云计算理念的推进,用户将开始寻求代替传统桌面环境的方案,以降低整体拥有成本(TCO)和进一步加强硬件的可管理性。随着对硬件持续增长的需求量,更多的企业已经更愿意为那些并非时时需要用到笔记本全部功能的用户提供瘦客户机。

2013年我国瘦客户机行业销量约103.5万台,同比2012年的92.2万台增长了12.26%,近几年我国瘦客户机行业销售情况如下图所示:

数据来源:博思数据整理

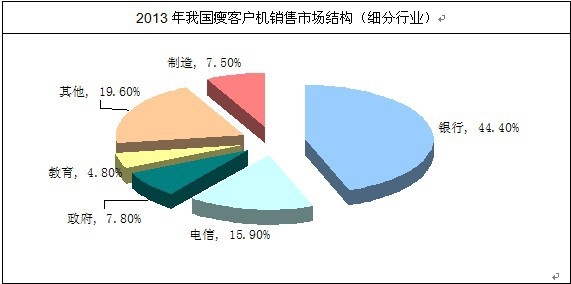

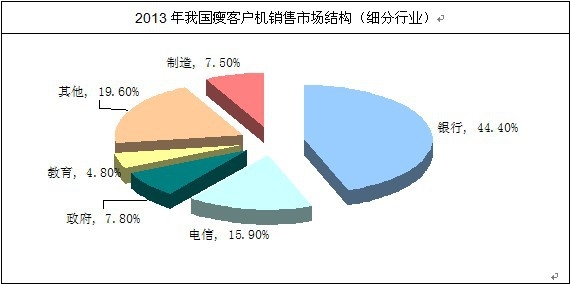

2013年我国瘦客户机细分销售市场结构如下图所示:

数据来源:博思数据整理

目 录

第一部分 瘦客户机行业环境分析 1

第一章 2013年中国瘦客户机运行概况 1

第一节 2013年瘦客户机重点产品运行分析 1

第二节 我国瘦客户机产业特征与行业重要性 1

第二章 宏观经济对瘦客户机行业影响分析 3

第一节 2014年新经济形势对中国经济的影响 3

一、新经济形势对中国实体经济的影响 3

二、中国宏观经济政策变动及趋势 3

第二节 2013年瘦客户机行业融资环境分析 5

一、企业融资环境总体概述 5

二、融资渠道分析 8

1、政府特殊支持融资 8

2、通过银行贷款融资 9

3、社会资金 13

三、企业融资建议 14

第三节 瘦客户机优势分析 16

第四节 2013年新经济形势对瘦客户机行业经营环境影响分析 17

第三章 瘦客户机行业2013年政策环境变化分析 30

第一节 国内宏观经济形势分析 30

第二节 国内宏观调控政策分析 36

第三节 瘦客户机行业政策分析 36

第二部分 瘦客户机行业深度分析 38

第四章 2013年国际瘦客户机行业发展分析 38

第一节 世界瘦客户机生产与消费格局分析 38

瘦客户机指的是使用专业嵌入式处理器、小型本地闪存、精简版操作系统的基于PC工业标准设计的小型商用PC。“瘦”字指的是终端的功能较少或者性能较低,因此不用特别高的硬件配置,存储以及计算等工作任务可以放到后台的服务器中进行,具有安全性高、购置成本低、维护费用低以及系统升级管理便利等优点。

资料来源:Wyse

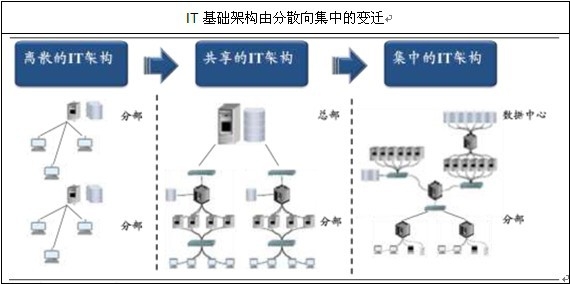

瘦客户机的出现可以说是搭上了IT系统架构变迁的顺风车。在过去的几十年里,IT系统主要经历过三种架构:离散的IT架构、共享的IT架构以及集中的IT架构。这三种架构在不同的时代背景都发挥了较大的作用,随着技术的不断进步以及新需求的不断涌现,目前的IT架构已经进入到集中式IT架构阶段,也就是建立在数据中心之上的云计算架构阶段。在云计算架构中,强大的数据中心可以提供近似无限的计算、存储、数据通信能力,因此用户对客户端存储以及计算能力的要求不断降低。

资料来源:博思数据整理

在全球市场中,Wyse、HP以及Ncomputing凭借较早进入该领域,已经在瘦客户机行业中树立了领军地位。特别是Wyse,凭借准确把握市场需求动向,已经售出大约2,000万台瘦客户机,在全球布局了3,000多家分销商,产能达到了100万台,年销售额接近4亿美元。在盈利能力方面,由于公司并没有把自身定位于硬件公司,而是定位于提供云终端整体解决方案,为了迎合最新的数据中心虚拟化技术,公司不断的拓展与思科、微软、Citrix以及VMware等巨头的合作范围,瘦客户机解决方案里软件的占比越来越高,同时考虑到“小批次定制化”的行业属性,Wyse瘦客户机业务的盈利能力要比传统PC企业高出不少。据Wyse公司透露,该公司的净利润率在10%以上,远超传统PC巨头联想1%~2%的净利润率水平。

公司 | 国家 | 概况 |

Wyse | 美国 | 被Dell收购,提供终端用户计算解决方案 |

HP | 美国 | 综合型的IT企业,业务涵盖个人和企业业务 |

Ncomputing | 美国 | 专注于桌面虚拟化解决方案的公司 |

Igel | 德国 | 欧洲首屈一指的基于 Linux 的瘦客户机制造商,自 2006 年起,它一直是德国瘦客户机市场的领先企业 |

升腾资讯 | 中国 | 亚太地区(除日本)第一位的云终端厂商 |

实达 | 中国 | 中国最大的商用电脑外设专业厂商 |

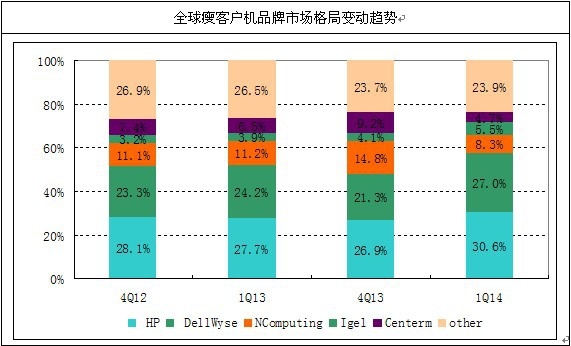

品牌 | 2013年4季度 | 4Q13 市占率 | 2012年4季度 | 4Q12市占率 | 同比增长 |

1. HP | 434,696 | 26.9% | 397,103 | 28.1% | 9.5% |

2. DellWyse | 344,261 | 21.3% | 329,880 | 23.3% | 4.4% |

3. NComputing | 239,701 | 14.8% | 156,916 | 11.1% | 52.8% |

4. Centerm | 148,577 | 9.2% | 105,305 | 7.4% | 41.1% |

5. Igel | 66,788 | 4.1% | 45,160 | 3.2% | 47.9% |

All Vendors | 1,618,970 | 100% | 1,414,154 | 100% | 14.5% |

品牌 | 2014年1季度 | 1Q14 市占率 | 2013年1季度 | 1Q13市占率 | 同比增长 |

1. HP | 393,856 | 30.6% | 332,415 | 27.7% | 18.5% |

2. DellWyse | 347,636 | 27.0% | 290,547 | 24.2% | 19.6% |

3.NComputing | 107,111 | 8.3% | 134,199 | 11.2% | -20.2% |

4. Igel | 70,182 | 5.5% | 46,265 | 3.9% | 51.7% |

5. Centerm | 60,505 | 4.7% | 78,238 | 6.5% | -22.7% |

合计 | 1,285,464 | 100% | 1,200,348 | 100% | 7.1% |

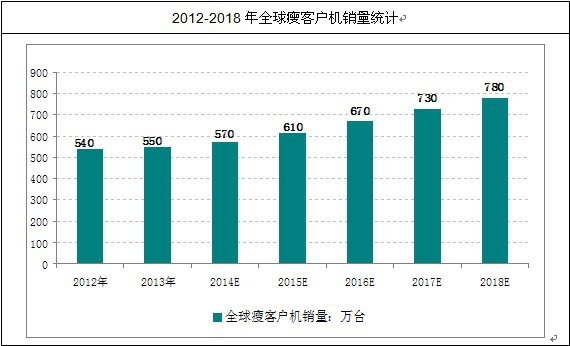

IDC预计全球瘦客户机销量将从2013年的550万台增长至2018年的780万台。当中亚太市场需求增长是推动全球瘦客户机销量上升的主要动力,IDC预计全球瘦客户机销量占全球市场的比重将从2012年的30.2%增长至2018年的39.4%;美洲市场销量占比将从2012年的34.9%下滑至2018年的30.9%;EMEA(欧洲、中东、非洲)市场份额从2012年的34.9%下降至2018年的29.7%。

年份 | 亚太 | 美洲 | EMEA |

2012年 | 163 | 188 | 188 |

2013年 | 185 | 176 | 189 |

2014E | 196 | 184 | 189 |

2015E | 221 | 194 | 195 |

2016E | 251 | 210 | 208 |

2017E | 282 | 227 | 221 |

2018E | 307 | 241 | 232 |

第五章 我国瘦客户机行业供需状况分析 44

第一节 瘦客户机行业市场需求分析 44

瘦客户机作为网络终端的代表产品,目标市场在于对端末设备的管理性、安全性、可靠性要求较高,应用相对固定,对端末设备的运算存储能力及多媒体属性要求不高的行业用户,如银行、保险、证券、邮政、电信等,其中金融、电信、政府等行业占了主流。特别是金融行业成为瘦客户机市场的最大输出行业。电信、政府的市场份额分列第二、第三。随着现代社会信息的爆炸性增长,信息的共享和有效利用问题越发凸现,越来越多的行业如邮政储蓄、医疗卫生等对终端产品的需求将会加速我国瘦客户机行业的“行业扩张”。

2013年以来,中国瘦客户机市场已经出现连续两个季度双位数增长。随着虚拟化和云计算理念的推进,用户将开始寻求代替传统桌面环境的方案,以降低整体拥有成本(TCO)和进一步加强硬件的可管理性。随着对硬件持续增长的需求量,更多的企业已经更愿意为那些并非时时需要用到笔记本全部功能的用户提供瘦客户机。

2013年我国瘦客户机行业销量约103.5万台,同比2012年的92.2万台增长了12.26%,近几年我国瘦客户机行业销售情况如下图所示:

2013年我国瘦客户机细分销售市场结构如下图所示:

第二节 瘦客户机行业供给能力分析 45

第六章 瘦客户机行业竞争绩效分析 46

第一节 瘦客户机行业总体效益水平分析 46

第二节 瘦客户机行业产业集中度分析 46

第三节 瘦客户机市场分销体系分析 47

一、销售渠道模式分析 47

二、产品最佳销售渠道选择 47

第七章 瘦客户机行业区域分析 48

第一节 瘦客户机行业发展状况分析 48

一、瘦客户机行业产销分析 48

二、瘦客户机行业盈利能力分析 49

第二节 行业壁垒分析 49

第三节 行业技术水平及技术特点、特有经营模式 50

一、行业技术水平及技术特点 50

二、行业经营模式 50

第四节 行业发展的影响因素分析 51

一、行业发展的有利因素 51

二、影响行业发展的不利因素 52

第八章 我国瘦客户机行业投融资分析 53

第一节 我国瘦客户机行业企业所有制状况 53

第二节 我国瘦客户机行业外资进入状况 53

第三节 我国瘦客户机行业合作与并购 55

第四节 我国瘦客户机行业投资体制分析 58

第五节 惠普瘦客户机证券行业应用案例剖析 59

第三部分 瘦客户机行业竞争分析 63

第九章 瘦客户机产业经营策略分析 63

第一节 总体经营策略 63

第二节 市场竞争策略 64

一、细分市场及产品定位 64

二、企业竞争定位策略 65

第三节 对我国瘦客户机品牌的战略思考 66

一、瘦客户机品牌的重要性 66

二、瘦客户机实施品牌战略的意义 69

三、瘦客户机企业品牌的现状分析 70

四、我国瘦客户机企业的品牌战略 70

五、瘦客户机品牌战略管理的策略 71

第四节 重点客户战略 72

一、实施重点客户战略的必要性 72

二、合理确立重点客户 74

三、实施重点客户战略要重点解决的问题 74

四、重点客户管理功能 76

第十章 我国瘦客户机行业重点企业分析 79

第一节 英特尔 79

一、公司基本情况 79

二、公司经营与财务状况 79

1、企业偿债能力分析 79

2、企业运营能力分析 81

3、企业盈利能力分析 82

第二节 实达 85

一、公司基本情况 85

二、公司经营与财务状况 85

1、企业偿债能力分析 85

2、企业运营能力分析 86

3、企业盈利能力分析 87

第三节 惠普 88

一、公司基本情况 88

二、公司经营与财务状况 89

1、企业偿债能力分析 89

2、企业运营能力分析 91

3、企业盈利能力分析 92

第四节 星网锐捷 94

一、公司基本情况 94

二、公司经营与财务状况 95

1、企业偿债能力分析 95

2、企业运营能力分析 96

3、企业盈利能力分析 97

第五节 长城 98

一、公司基本情况 98

二、公司经营与财务状况 99

1、企业偿债能力分析 99

2、企业运营能力分析 100

3、企业盈利能力分析 100

第六节 戴尔 102

一、公司基本情况 102

二、公司经营与财务状况 102

1、企业偿债能力分析 102

2、企业运营能力分析 104

3、企业盈利能力分析 105

第十一章 我国瘦客户机产业需求预测 108

第一节 我国瘦客户机产业需求预测研究思路与方法 108

第二节 2014-2019年瘦客户机需求总量时间序列法预测方案 113

第三节 2014-2019年瘦客户机需求总量曲线预测法预测方案 115

第四节 2014-2019年瘦客户机需求总量预测结果 116

第十二章 我国瘦客户机产业供给预测 117

第一节 2014-2019年瘦客户机生产总量时间序列法预测方案 117

第二节 2014-2019年瘦客户机生产总量预测结果 118

第四部分 瘦客户机行业投资分析 119

第十三章 瘦客户机相关产业2013年走势分析 119

第一节 上游行业影响分析 119

第二节 下游行业影响分析 119

第十四章 瘦客户机行业成长能力及稳定性分析 120

第一节 瘦客户机行业生命周期分析 120

第二节 瘦客户机行业增长性与波动性分析 121

第三节 瘦客户机行业集中程度分析 122

第十五章 博思数据关于瘦客户机行业投资机会分析研究 123

第一节 2014-2019年瘦客户机行业主要区域投资机会 123

第二节 2014-2019年瘦客户机行业出口市场投资机会 124

第十六章 瘦客户机产业投资风险 125

第一节 瘦客户机行业宏观调控风险 125

第二节 瘦客户机行业竞争风险 125

第三节 瘦客户机行业资金风险 126

第四节 瘦客户机行业技术创新风险 127

第五节 瘦客户机行业经营管理风险 127

本研究咨询报告由博思数据研究中心领衔撰写,在大量周密的市场调研基础上,主要依据了国家统计局、国家商务部、国家海关总署、国家发改委、国务院发展研究中心、中国人民银行、中国上市公司资讯、国内外相关刊物的基础信息以及瘦客户机专业研究单位等公布和提供的大量资料,结合深入的市场调查资料,立足于当前世界金融危机整体发展局势,对我国瘦客户机行业的生产发展状况、市场情况、消费变化、重点企业以及市场发展机会进行了详细的分析,并对瘦客户机行业市 场品牌及市场销售渠道等着重进行了调查和研究。

本报告由博思数据独家编制并发行,报告版权归博思数据所有。本报告是博思数据专家、分析师在多年的行业研究经验基础上通过调研、统计、分析整理而得,具有独立自主知识产权,报告仅为有偿提供给购买报告的客户使用。未经授权,任何网站或媒体不得转载或引用本报告内容。如需订阅研究报告,请直接拨打博思数据免费客服热线(400 700 3630)联系。