报告说明:

博思数据发布的《2014-2019年中国三网融合市场监测及投资前景研究报告》共十四章,报告对我国三网融合的市场环境、生产经营、产品市场、品牌竞争、产品进出口、行业投资环境以及可持续发展等问题进 行了详实系统地分析和预测。并在此基础上,对行业发展趋势做出了定性与定量相结合的分析预测。为企业制定发展战略、进行投资决策和企业经营管理提供权威、 充分、可靠的决策依据。

前言

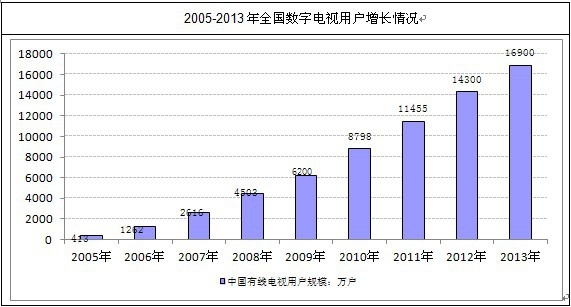

2013年,中国有线网络的发展在2012年的基础上,继续保持着良好的发展势头,尤其是有线数字电视用户发展迅猛,数字化率达到70%以上。

有线网络发展迅速

资料来源:博思数据整理

2013年,有线数字电视继续快速发展,预计到2013年底,我国有线电视用户达21459万户。其中,数字电视用户数16227万户,比2012年增长1627万户,占用户总数的75.6%,数字电视用户已经占据主导地位。

目前,我国拥有4 亿左右的电视家庭用户,按照国家广电总局网站公布的数据,截至2013 年底我国有线电视用户为约2.24亿,在电视用户数量、电视机拥有量及有线电视用户数方面,均为全球最多。

数据来源:国家统计局

截至2013年底,我国有线数字电视用户已超过1.69亿户,有线数字化程度约75.45%。

数据来源:国家统计局

资料来源:博思数据整理

2013年,随着“三网融合”的逐步深入和省网整合不断加速,有线网络公司需要不断提升运营能力、提高服务质量、开发新业务,以此提高竞争能力,因此,各省网之间不同类型的合作也逐渐浮出水面,并逐级加深。

目 录

第一章 三网融合基本概述 1

1.1 三网融合概念界定 1

1.1.1 定义 1

三网融合是指电信网、广播电视网、互联网在向宽带通信网、数字电视网、下一代互联网演进过程中,三大网络通过技术改造,其技术功能趋于一致,业务范围趋于相同,网络互联互通、资源共享,能为用户提供语音、数据和广播电视等多种服务。三合并不意味着三大网络的物理合一,而主要是指高层业务应用的融合。三网融合应用广泛,遍及智能交通、环境保护、政府工作、公共安全、平安家居等多个领域。以后的手机可以看电视、上网,电视可以打电话、上网,电脑也可以打电话、看电视。三者之间相互交叉,形成你中有我、我中有你的格局。

资料来源:博思数据整理

1.1.2 内涵 1

1.1.3 主要作用 2

1.2 三网融合产业链分析 2

1.2.1 产业链介绍 2

1.2.2 产业链演变 3

1.2.3 产业链重构 6

1.2.4 产业链整合 9

1.3 三网融合发展的战略意义 11

第二章 2013年国际三网融合发展现状及经验借鉴 15

2.1 世界三网融合发展概况 15

2.1.1 发展现状 15

一、发展现状

电信和有线电视运营商正向其网络投入巨资,旨在将旗下用户升级至三网融合模式。而这些运营商将在不久后获得这些投资所创造的丰厚回报:总收入(付费电视(包括点播)、宽带及固网电话)将从2012年的1240亿美元大增至2018年的2050亿美元,增幅高达65%。

资料来源:博思数据整理

在推行三网融合的97个国家/地区中,用户收入将从2012年的800亿美元大增至2018年的1440亿美元。三网融合收入将占2018年用户总收入的70%,较2012年的52%和2008年的36%大幅增加。其中美国(达600亿美元,是2012年的两倍)将占全球2018年三网融合总收入的42%,虽然这一比例大大低于2008年的59%。

DigitalTVResearch首席分析师西蒙•默里(SimonMurray)指出:“三网融合收入早在2009年就已经超过单独的电视收入。电视收入将从2013年开始下降,原因包括用户都纷纷采用三网融合模式以及有线和DSL /光纤网络运营商也开始提供低价服务(受其他平台激烈竞争的影响)。”

预计到2018年,三网融合用户将达3.33亿:分别高出2008年和2012年3亿和2.39亿。中国的三网融合用户将在这一时期达到1.15亿(2012年年底数据显示只有900万),约占全球总量的34%。

三网融合家庭数量将在2016年超过电视用户总量。受越来越多的用户采用三网融合模式影响,全球电视用户总量将从2016年开始下降。到2018年,约有21%的电视家庭(97个国家/地区)将采用三网融合服务,较2012年年底的7%和2008年年底的2%增幅巨大。

虽然网络电视用户增长迅速,但近三分之二的三网融合用户出自于有线。安装了DSL和光纤网络的家庭的三网融合普及率很高(2018年为71%),明显高于有线家庭(42%)。但DSL和光纤网络的比例将不会增长太多,而有线网络的比例则将增至36%,是2012年18%的一倍。

全球数字电视市场格局

服务形式上看,有线电视仍然是全球最主要的付费电视用户来源(超过70%),这在亚洲尤其如此;其次是发展迅猛的卫星用户,在北美、东欧和拉丁美洲都占据了30%以上的付费用户。而IPTV总体而言还处于较低的发展规模。从可预见未来看,有线电视仍然是付费市场主流。从区域看,北美市场仍然是最大的付费电视市场,但其所占比重在逐渐的减少,亚洲成为快速发展的新兴地区。

因此,就数字电视格局而言,在可预见未来,有线电视仍将是目前全球范围内的主流付费电视方式。中广互联认为:基于政策管制、商业模式、消费习惯和视频行业的集约性等方面的因素,原有的电视阵营还将保持其主流优势;但随着未来带宽升级和消费习惯的改变,产业格局将发生根本性改变。

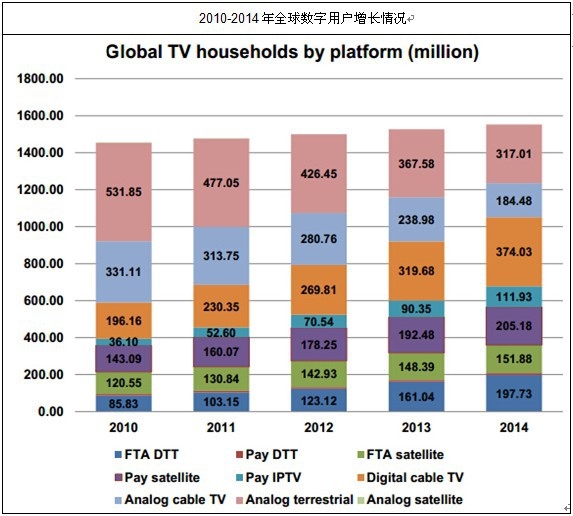

据悉,全球有线数字电视、卫星电视、IPTV和数字地面电视(DTT)用户家庭总数至2012年底已达7.55亿户。

2010-2020年138个国家和地区的数字电视家庭数量将增加10亿户以上,达到16.8亿户。该报告估计单单2014年数字电视家庭总数将增加1.31亿户。

到2020年底,全球数字电视渗透率将从2010年底电视家庭的40.5%和2014年底的67.7%,增加到97.9%。相比2013年底仅有12国完全数字化,到2020年,94个国家将完全数字化。到2020年约124个国家将有逾90%的数字渗透率。

资料来源:博思数据整理

在2013-2020年增加的7.62亿户数字电视家庭中,2.58亿户将来自有线数字电视。基本免费地面数字电视家庭(接收地面数字电视,而不订购有线、直播星或IPTV)将增加2.92亿户。付费IPTV将倍增到1.91亿户,付费直播星电视增加7900万户。

2014年,有线数字电视将成为最受欢迎的电视平台,2020年将占全世界电视家庭的33.6%。到2020年9个国家有线数字电视渗透率将超50%,比利时以64.9%位居榜首。

到2020年付费IPTV渗透率将从2010年底的2.5%上升到11.1%。2020年20个国家IPTV渗透率将超20%,冰岛名列榜首(68.2%)。2020年19个国家付费卫星数字电视渗透率将超30%,南非位居榜首(58.5%)。

2020年底,约26.4%家庭将为基本免费地面数字电视家庭,比2013年的10.5%有很大的增长。到2020年,41国免费地面数字电视渗透率将超电视家庭的50%。撒哈拉以南非洲国家特别突出,其中马里(82.4%)和尼日尔(82.0%)位居榜首。不过,2013-2020年24国的免费地面数字电视渗透率将下降,这些国家不少家庭将转到其它平台。

2013-2020年,亚太区数字电视家庭数量将翻番,单是2014年就增加8800万户。2013-2020年,该地区将增加数字电视家庭5.01亿户。撒哈拉以南非洲同期将翻三番。

2010年中国成为最大的数字电视家庭国家,到2020年底将有4.6亿数字家庭,或全球总数的27%。2013-2020年,印度将增加1.18亿户数字电视家庭,2015年印度将超过美国,居第二位。

到2020年,巴西、俄罗斯将分别居第四、第五位。

二、国外三网融合规制的主要特征

(一) 以政策融合推动技术融合

融合媒介产业兼具传媒业的文化与产业的双重属性。因此, 三网融合的规制既要延续传统媒体的一些基本传播原则,又要在数字传播技术背景下进行变革。在传媒的法律规制保持延续性的前提下,政府规制或政策主导倾向以“政策融合”的方式推动媒介的“技术融合”,最终推进“三网融合”。

(二)政治经济学与公共利益的双重模式

政府对电信业和传媒业存在两种相辅相成的规制思维方式: 一是规制的政治经济学方式, 强调对利益集团(产业参与者、供应商、客户等) 的影响; 二是规制的公共利益方式, 重视市场失败导致的政府干预。② 媒介产业的自然垄断与市场竞争多样性需求、技术标准化与产品差异化的内在张力, 是西方三网融合规制的重要课题。

(三) 维护信息传播安全

为了减少融合媒介中的消极文化倾向带来的负面影响, 满足传承民族文化、保持适度竞争与维护国际信息传播秩序的需要, 各国政府与媒体部门不得不重新思考融合媒介市场的制度壁垒、全球化浪潮下的多元文化保护、新媒体的“无疆界传播” 等问题。针对这些问题, 除了从社会文化批判角度保持一定的清醒和反思外,利用政府规制进行管理也是非常必要的。

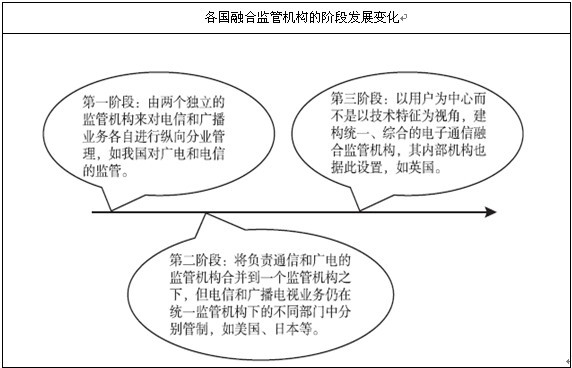

(四) 融合监管的渐进式变革

世界各国融合监管机构大体经历了三个阶段的发展变化,即从彼此独立的机构监管到融合监管下的分治,再到以用户为中心的彻底融合监管变革。

按照ITU 的数据,1990 年全世界仅有14 个国家建立独立规制机构, 2000 年有106 个国家建立了独立规制机构, 到2008 年10 月已有152 个国家建立了独立规制机构。1999 年, 马来西亚颁布《通信与多媒体法案》。2002 年12 月6 日,日本出台《关于促进电信和广电融合技术开发的法律》, 不仅以法律形式规定了电信广电融合技术, 而且还敦促总务大臣必须制定二者融合的总方针, 制定相关法律的努力一直没有停止。澳大利亚于2005 年将通信管理局(ACA) 和广播电视管理局(ABA) 合并成通信媒体管理局(ACMA)。韩国在2008 年成立新的融合规制机构韩国广播通信委员会, 取代原有的信息通信部和广播委员会。中国香港于2007 年将原有的广播事务管理局和电讯管理局合并成通讯事务管理局。

资料来源:博思数据整理

2.1.2 发展经验借鉴 20

2.2 美国三网融合发展分析 22

2.3 法国三网融合发展分析 25

2.4 英国三网融合发展分析 26

2.5 日本三网融合发展分析 28

第三章 2013年中国三网融合发展环境分析 31

3.1 经济环境 31

3.2 社会环境 33

3.2.1 中国信息化应用状况 33

3.2.2 媒体融合成为社会发展必然趋势 38

3.2.3 移动互联网改变三网融合发展环境 40

3.3 政策环境概述 41

3.3.1 政策历程 41

3.3.2 政策特征 42

3.3.3 监管政策 43

3.3.4 政策动态 45

3.4 重点政策解读 46

3.4.1 《推进三网融合总体方案》 46

3.4.2 《关于三网融合试点工作有关问题的通知》 52

3.4.3 《关于印发三网融合第一阶段试点地区(城市)名单的通知》 54

3.4.4 《关于三网融合第二阶段试点地区(城市)名单的通知》 54

3.4.5 《关于加强三网融合试点地区IPTV集成播控平台建设有关问题的通知》 55

3.4.6 《持有互联网电视牌照机构运营管理要求》 58

3.4.7 《广电总局关于促进主流媒体发展网络广播电视台的意见》 60

第四章 2013年中国三网融合产业发展分析 64

4.1 中国三网融合业发展概况 64

2013年,中国有线网络的发展在2012年的基础上,继续保持着良好的发展势头,尤其是有线数字电视用户发展迅猛,数字化率达到70%以上。

有线网络发展迅速

资料来源:博思数据整理

2013年,有线数字电视继续快速发展,预计到2013年底,我国有线电视用户达21459万户。其中,数字电视用户数16227万户,比2012年增长1627万户,占用户总数的75.6%,数字电视用户已经占据主导地位。

目前,我国拥有4 亿左右的电视家庭用户,按照国家广电总局网站公布的数据,截至2013 年底我国有线电视用户为约2.24亿,在电视用户数量、电视机拥有量及有线电视用户数方面,均为全球最多。

数据来源:国家统计局

截至2013年底,我国有线数字电视用户已超过1.69亿户,有线数字化程度约75.45%。

数据来源:国家统计局

资料来源:博思数据整理

2013年,随着“三网融合”的逐步深入和省网整合不断加速,有线网络公司需要不断提升运营能力、提高服务质量、开发新业务,以此提高竞争能力,因此,各省网之间不同类型的合作也逐渐浮出水面,并逐级加深。

略……

4.2 三网融合发展现状 77

4.2.1 运营监管层面 77

4.2.2 网络架构层面 78

4.2.3 业务层面 80

4.3 三网融合产业链运营商区域分布 82

4.4 中国三网融合标准化发展分析 84

4.5 三网融合发展面临的问题及对策分析 87

第五章 2013年三网融合产业链发展分析 93

5.1 广电 93

5.2 电信 96

5.3 互联网 107

第六章 2013年三网融合利益格局分析 112

6.1 三网融合产业利益竞争概况 112

6.1.1 广电与电信的利益竞争浅析 112

6.1.2 广电与电信相互封杀 114

6.1.3 广电与电信产业价值链对比 116

6.1.4 三网融合利益冲突的机制分析 120

6.2 三网融合产业链收益分析 124

6.2.1 软硬件设备提供商最先受益 124

6.2.2 有线网络运营商成长空间被打开 125

6.2.3 内容提供商将成为最长远的受益者 126

6.3 三网融合背景下的利益布局 126

6.3.1 广电全面进军新媒体 126

6.3.2 通信三大运营商布局全媒体 128

6.3.3 互联网启动媒体化和移动化战略 130

6.4 三网融合运营主体的利益分配解析 132

6.5 三网融合运营主体利益分配策略 133

第七章 2013年三网融合发展模式分析 134

7.1 国际三网融合产业发展模式借鉴 134

7.2 中国三网融合发展模式概况 138

7.2.1 中国三网融合业务主要发展模式 138

7.2.2 中国三网融合业务合作方式 139

7.3 三网融合运营商发展模式 142

7.4 三网融合的深圳模式分析 145

7.5 三网融合的云南模式分析 148

7.6 中国其他三网融合重点模式分析 149

7.6.1 上海模式 149

7.6.2 武汉模式 150

7.6.3 杭州模式 152

7.6.4 江苏模式 157

第八章 2013年三网融合重点业务发展分析 159

8.1 三网融合业务发展概况 159

8.2 IPTV业务 165

8.3 手机电视业务 172

8.4 互联网视频业务 179

8.5 数字家庭业务 181

8.6 有线互联网业务 185

8.7 有线宽带业务 189

第九章 2013年中国三网融合产业区域格局分析 202

9.1 中国三网融合产业区域发展概况 202

9.2 试点城市三网融合的发展综析 205

9.3 环渤海 209

9.4 长三角 210

9.5 珠三角地区发展总况 211

9.6 中西部地区 212

第十章 2013年三网融合发展技术分析 213

10.1 三网融合技术介绍 213

10.2 三网融合的接入技术解析 213

10.3 FTTH技术在三网融合的应用发展 214

10.4 基于三网融合的广电网络技术分析 217

10.5 三网融合技术发展动态 219

10.5.1 无线数字组网技术 219

10.5.2 “超光网”技术 223

第十一章 2013年三网融合重点设备提供商分析 227

11.1 中兴通讯股份有限公司 227

11.1.1 公司简介 227

11.1.2 经营状况 228

11.2 华为技术有限公司 229

11.2.1 公司简介 229

11.2.2 经营状况 230

11.3 创维集团 231

11.3.1 公司简介 231

11.3.2 经营状况 231

11.4 同洲电子股份有限公司 232

11.4.1 公司简介 232

11.4.2 经营状况 233

第十二章 2013年三网融合重点软件和系统提供商分析 235

12.1 北京华胜天成科技股份有限公司 235

12.1.1 公司简介 235

12.1.2 经营状况 235

12.2 亿阳信通股份有限公司 237

12.2.1 公司简介 237

12.2.2 经营状况 238

12.3 天柏集团 239

12.3.1 公司简介 239

12.3.2 经营状况 240

12.4 北京神州泰岳软件股份有限公司 241

12.4.1 公司简介 241

12.4.2 经营状况 242

第十三章 2013年三网融合重点内容和应用服务提供商分析 244

13.1 中视传媒股份有限公司 244

13.1.1 公司简介 244

13.1.2 经营状况 244

13.2 湖南电广传媒股份有限公司 246

13.2.1 公司简介 246

13.2.2 经营状况 246

13.3 乐视网信息技术(北京)股份有限公司 249

13.3.1 公司简介 249

13.3.2 经营状况 250

第十四章 中国三网融合投资及前景分析 253

14.1 中国三网融合投资机会分析 253

14.1.1 各行业三网融合的投资机会分析 253

14.1.2 三网融合初期服务分销商受风投欢迎 254

14.1.3 广电设备投资空间分析 256

14.1.4 网络升级需求迫在眉睫 257

14.1.5 “双向化”改造空间可观 257

14.2 中国三网融合项目投资风险分析 258

14.2.1 政策风险 258

14.2.2 先进技术应用风险 259

14.2.3 不确定的客观风险 260

14.2.4 决策风险 263

14.2.5 管理风险 264

14.2.6 财务风险 266

14.3 中国三网融合发展前景及趋势分析 267

14.3.1 三网融合发展空间分析 267

14.3.2 三网融合发展前景分析 268

14.3.3 三网融合发展趋势分析 270

14.4 博思数据关于中国三网融合产业发展预测分析 272

14.4.1 设备市场规模预测 272

14.4.2 软件及系统市场规模预测 273

14.4.3 内容及应用服务市场规模预测 273

14.4.4 终端产品市场规模预测 274

本研究咨询报告由博思数据研究中心领衔撰写,在大量周密的市场调研基础上,主要依据了国家统计局、国家商务部、国家海关总署、国家发改委、国务院发展 研究中心、中国人民银行、中国上市公司资讯、国内外相关刊物的基础信息以及三网融合专业研究单位等公布和提供的大量资料,结合深入的市场调查资料,立足于 当前世界金融危机整体发展局势,对我国三网融合行业的生产发展状况、市场情况、消费变化、重点企业以及市场发展机会进行了详细的分析,并对三网融合行业市 场品牌及市场销售渠道等着重进行了调查和研究。

本报告由博思数据独家编制并发行,报告版权归博思数据所有。本报告是博思数据专家、分析师在多年的行业研究经验基础上通过调研、统计、分析整理而得,具有独立自主知识产权,报告仅为有偿提供给购买报告的客户使用。未经授权,任何网站或媒体不得转载或引用本报告内容。如需订阅研究报告,请直接拨打博思数据免费客服热线(400 700 3630)联系。