一、行业概况

中国纱行业是纺织产业链的核心上游环节,主要包括棉纱、化纤纱(涤纶、粘胶等)和混纺纱的生产与销售。纱线作为纺织品的原材料,广泛应用于服装、家纺、工业用布等领域。2023年,中国纱产量占全球总产量的50%以上,市场规模超8000亿元,是纺织业重要的基础性产业。行业受原材料价格(棉花、化纤)、政策调控(环保、产能优化)和终端消费需求三重驱动。

二、市场特点

区域集中度高

纱产能集中于山东、江苏、浙江、河南四省,合计占比超65%(2023年数据),依托棉花主产区(新疆)和化纤产业集群(江浙)形成区域优势。

周期性波动显著

纱价与棉花期货价格高度联动,2024年国内棉花均价同比上涨12%,带动纱线价格指数(CY Index)上涨8.5%。

环保政策压力大

2024年《纺织行业绿色发展行动计划》要求单位产值能耗下降3%,中小企业技改压力加剧,行业集中度进一步提升。

三、2024年市场现状

1. 产量高速增长,增速逐季放缓

月度数据特征(2024年1-12月):

未显示数据请查阅正文据博思数据发布的《2025-2031年中国纱线市场竞争力分析及投资前景研究报告》表明:2024年我国纱产量累计值达1094.9万吨,期末总额比上年累计增长18.5%。

指标 2004年12月 2004年11月 2004年10月 2004年9月 2004年8月 2004年7月 纱产量当期值(万吨) 112.8 102.5 96.5 99.5 90.7 89.6 纱产量累计值(万吨) 1094.9 982.5 880 783.2 682.4 590.8 纱产量同比增长(%) 36.4 23.7 21.4 20.5 12.1 12.4 纱产量累计增长(%) 18.5 16.8 16.2 15.7 14.8 15.2 更多数据请关注【博思数据官方网站 http://www.bosidata.com】 数据来源:博思数据整理

未显示数据请查阅正文

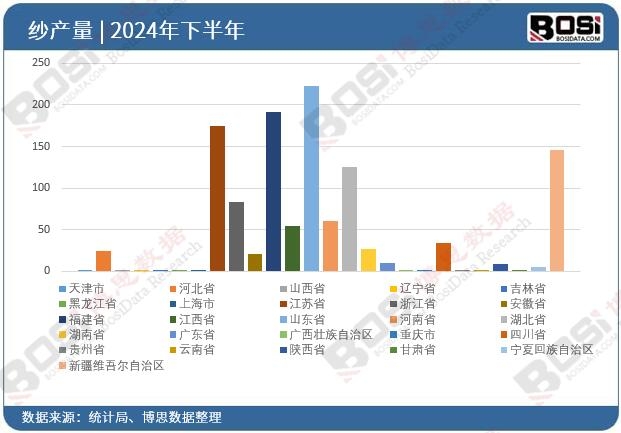

据博思数据发布的纱市场分析报告中,2024年全国各省市纱投资数据统计如下:

单月产量峰值:12月达112.8万吨(同比增长36.4%),主要受年末订单赶工和出口需求拉动。

单月产量低谷:2月仅79.7万吨(同比增长24.6%),受春节假期停工影响显著。

全年累计产量:1094.9万吨,同比增长18.5%,增速较2023年(15.2%)明显提升,但下半年增速趋缓。

2. 产品结构分化

棉纱占比下降:受棉花价格高位影响,棉纱产量占比从2020年的48%降至2024年的42%。

化纤纱快速扩张:涤纶纱产量同比增长22%,占纱线总产量的51%,成本优势凸显。

3. 出口需求回暖

2024年纱线出口量达380万吨(同比+15%),东南亚、南美市场贡献超60%增量,RCEP关税减免政策红利释放。

四、未来趋势

产业升级加速

智能化纺纱设备渗透率预计从2024年的25%提升至2030年的40%,万锭用工量降至15人以下(2024年为20人)。

绿色化转型深化

再生纱线(如再生涤纶)需求年增30%,欧盟碳关税(CBAM)倒逼企业布局低碳生产线。

功能性纱线崛起

抗菌、阻燃、凉感等功能性纱线市场规模年复合增长率超18%,2024年占比突破12%。

五、挑战与机遇

挑战:

原料价格波动:2024年国际棉花价格波动幅度达20%,企业库存管理难度加大。

产能过剩风险:2024年行业平均产能利用率仅78%,低端纱线同质化竞争加剧。

贸易壁垒升级:欧美“新疆棉”禁令持续发酵,部分企业出口订单流失10%-15%。

机遇:

政策红利释放:2024年《纺织行业稳增长方案》提供技改补贴,重点支持绿色纤维、智能工厂项目。

新兴市场需求:非洲、中东服装制造业兴起,纱线进口需求年增12%-15%。

技术突破空间:国产涡流纺设备市场份额从2020年的30%升至2024年的45%,替代进口潜力大。

在这个过程中,博思数据将继续关注行业动态,为相关企业和投资者提供准确、及时的市场分析和建议。

《2025-2031年中国纱线市场竞争力分析及投资前景研究报告》由权威行业研究机构博思数据精心编制,全面剖析了中国纱线市场的行业现状、竞争格局、市场趋势及未来投资机会等多个维度。本报告旨在为投资者、企业决策者及行业分析师提供精准的市场洞察和投资建议,规避市场风险,全面掌握行业动态。

2、站内公开发布的资讯、分析等内容允许以新闻性或资料性公共免费信息为使用目的的合理、善意引用,但需注明转载来源及原文链接,同时请勿删减、修改原文内容。如有内容合作,请与本站联系。

3、部分转载内容来源网络,如有侵权请联系删除(info@bosidata.com),我们对原作者深表敬意。