一、行业概况

中国布行业是纺织产业链的中游核心环节,涵盖棉布、化纤布(涤纶、尼龙等)、混纺布及特种功能性面料的生产与销售。布料作为服装、家纺、工业用纺织品的基础材料,市场规模与终端消费需求、出口贸易高度相关。2023年中国布产量占全球总量的35%以上,市场规模超6000亿元,是纺织业重要的加工制造环节。行业受原材料(棉纱、化纤)、生产成本(能源、人工)及国内外需求波动三重影响。

二、市场特点

产能区域集聚

浙江、江苏、山东、广东四省贡献全国70%以上布产量,依托化纤产业集群(江浙)和服装加工基地(广东)形成产业链协同效应。

出口依赖度较高

2023年布出口量占产量比重达28%,主要面向东南亚服装加工国(越南、孟加拉)及欧美品牌代工市场。

产品差异化竞争加剧

高端功能性面料(如抗菌、阻燃、凉感布)增速显著,2024年占市场规模的18%(2019年仅9%)。

三、2024年市场现状

1. 产量低速增长,结构性分化凸显

月度数据特征(2024年1-12月):

未显示数据请查阅正文据博思数据发布的《2024-2030年中国布匹市场分析与投资前景研究报告》表明:2024年我国布产量累计值达306.3亿米,期末总额比上年累计增长2.2%。

指标 2024年12月 2024年11月 2024年10月 2024年9月 2024年8月 2024年7月 布产量当期值(亿米) 29.2 28.3 27.2 27.3 26.5 25.3 布产量累计值(亿米) 306.3 282.1 260.3 234.4 213.1 178.7 布产量同比增长(%) 2.8 1.8 1.1 -1.4 -1.9 -0.4 布产量累计增长(%) 2.2 1 2 1.4 3 2.3 更多数据请关注【博思数据官方网站 http://www.bosidata.com】 数据来源:博思数据整理

未显示数据请查阅正文

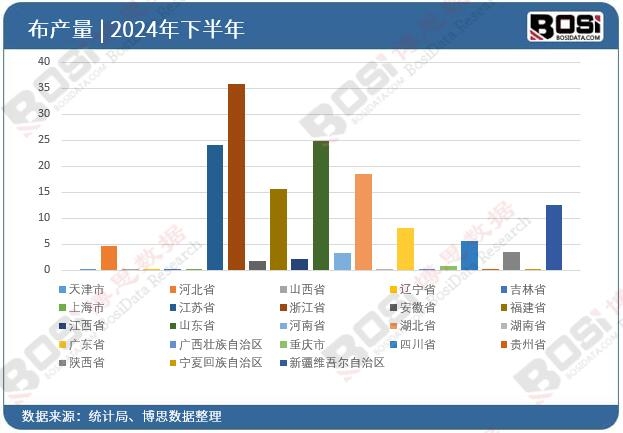

据博思数据发布的布市场分析报告中,2024年全国各省市布投资数据统计如下:

单月产量峰值:3月达29.4亿米(同比-4.5%),受春节后复工补库推动;12月产量29.2亿米(同比+2.8%),年末订单小幅回暖。

单月产量低谷:7月仅25.3亿米(同比-0.4%),反映夏季传统淡季需求疲软。

全年累计产量:306.3亿米,同比增长2.2%,增速较2023年(3.5%)进一步放缓。

2. 细分市场表现分化

化纤布主导增长:涤纶布产量占比提升至58%(2020年为52%),受益于化纤价格低位及快时尚需求;

棉布需求萎缩:受棉花价格高企及“新疆棉”争议影响,棉布出口量同比下降6.2%。

3. 出口市场承压

2024年布出口量86亿米(同比+1.8%),增速较2023年(5.3%)大幅下滑,欧盟市场订单减少8%(受碳关税及经济衰退拖累)。

四、未来趋势

智能化生产渗透率提升

2024年智能织造设备渗透率达22%,预计2030年超40%,单位人工成本可降低30%。

绿色化转型加速

再生聚酯纤维布料(rPET)需求年增25%,欧盟《碳边境调节机制》(CBAM)倒逼企业升级低碳工艺。

功能性面料需求爆发

2024年抗菌/防紫外线等功能性布料市场规模突破800亿元,年复合增长率超15%。

五、挑战与机遇

挑战:

成本压力加剧:2024年工业电价同比上涨8%,化纤原料PTA价格波动幅度达18%,中小企业利润空间压缩。

国际贸易壁垒:欧美“新疆供应链”审查导致棉布出口订单流失12%-15%,RECP区域竞争加剧。

低端产能过剩:2024年行业平均产能利用率仅72%,同质化产品价格战持续。

机遇:

政策支持升级:2024年《纺织行业高质量发展纲要》明确补贴智能工厂(最高300万元/项目)、绿色认证企业。

新兴市场增量:非洲、中东服装制造业崛起,2024年对非布出口量同比增长21%。

技术突破红利:国产高速喷水织机市场份额从2020年的35%升至2024年的52%,替代进口空间仍存。

在这个过程中,博思数据将继续关注行业动态,为相关企业和投资者提供准确、及时的市场分析和建议。

博思数据发布的《2024-2030年中国布匹市场分析与投资前景研究报告》介绍了布匹行业相关概述、中国布匹产业运行环境、分析了中国布匹行业的现状、中国布匹行业竞争格局、对中国布匹行业做了重点企业经营状况分析及中国布匹产业发展前景与投资预测。您若想对布匹产业有个系统的了解或者想投资布匹行业,本报告是您不可或缺的重要工具。

2、站内公开发布的资讯、分析等内容允许以新闻性或资料性公共免费信息为使用目的的合理、善意引用,但需注明转载来源及原文链接,同时请勿删减、修改原文内容。如有内容合作,请与本站联系。

3、部分转载内容来源网络,如有侵权请联系删除(info@bosidata.com),我们对原作者深表敬意。