进口量腰斩,出口翻倍!中国无烟煤的全球突围战

2025-02-14 8条评论

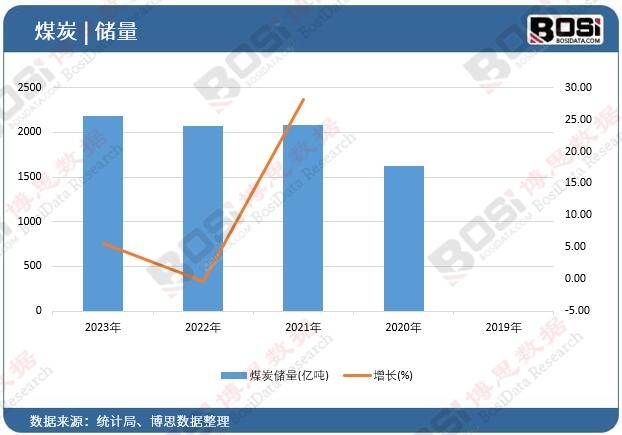

导读: 烟煤与无烟煤是煤炭的两大主要品类,其中无烟煤碳化程度更高、挥发分更低,燃烧时烟尘少,主要用于化工、冶金、电力等领域。开采洗选环节是产业链上游核心,包括煤炭开采、洗选加工(去除杂质、提升热值)等流程,直接影响中下游产业的原料质量。中国无烟煤储量约4740亿吨,占全国煤炭总资源量的10%,主要分布在山西(32%)、河南(18%)、贵州(11%)等地,形成晋城、阳泉等六大生产基地。

一、行业概念概况

烟煤与无烟煤是煤炭的两大主要品类,其中无烟煤碳化程度更高、挥发分更低,燃烧时烟尘少,主要用于化工、冶金、电力等领域。开采洗选环节是产业链上游核心,包括煤炭开采、洗选加工(去除杂质、提升热值)等流程,直接影响中下游产业的原料质量。中国无烟煤储量约4740亿吨,占全国煤炭总资源量的10%,主要分布在山西(32%)、河南(18%)、贵州(11%)等地,形成晋城、阳泉等六大生产基地。

二、市场特点

- 政策敏感性高:行业受政策严格监管,如环保排放标准(废水、废气、废固处理)、产能结构调整(鼓励清洁技术、限制高污染项目)。

- 区域集中度高:华东地区市场规模最大,山西、河南等省占据主要产能。

- 价格波动显著:受供需、关税、汇率等多因素影响,例如2024年1-7月出厂价格指数同比降幅达9.4%-16.6%,2019年价格指数亦持续回落。

- 进口依赖与出口增长并存:2019年无烟煤进口量719万吨,出口200万吨,显示国内需求缺口与海外市场拓展并行。

未显示数据请查阅正文

三、行业现状

- 市场规模:2023年中国无烟煤开采洗选市场规模达**亿元,供应量与需求量双增,华东地区占比领先。

未显示数据请查阅正文

- 竞争格局:头部企业如山西华阳集团、河南神火煤电占据主要份额,市场集中度较高。

- 环保压力:行业废水、废气处理成本上升,部分企业面临技术改造压力。

四、未来趋势

- 绿色转型加速:清洁高效利用技术(如多联产产业化)成为核心方向,助力碳中和目标。

- 智能化与低碳化:信息化技术(如智能开采设备)和低碳工艺(如碳捕捉)将逐步普及。

- 亚洲市场扩张:预计2031年亚洲市场份额进一步提升,中国依托产能与技术优势主导区域供应链。

五、挑战与机遇

- 挑战:

- 环保成本攀升,中小企业生存压力加剧。

- 国际贸易保护主义抬头,出口关税和汇率风险增加。

- 价格波动导致利润空间不稳定。

- 机遇:

- 政策红利:政府鼓励清洁能源技术投资,如洗选工艺升级项目纳入“鼓励类”目录。

- 下游需求增长:化工块煤(用于合成氨)、冶金喷吹煤(高炉减排)等细分领域需求旺盛。

- 区域市场整合:山西、河南等资源大省通过兼并重组提升行业集中度。

在这个过程中,博思数据将继续关注行业动态,为相关企业和投资者提供准确、及时的市场分析和建议。

《2025-2031年中国烟煤和无烟煤开采洗选行业市场发展现状调研与投资趋势前景分析报告》由权威行业研究机构博思数据精心编制,全面剖析了中国烟煤和无烟煤开采洗选市场的行业现状、竞争格局、市场趋势及未来投资机会等多个维度。本报告旨在为投资者、企业决策者及行业分析师提供精准的市场洞察和投资建议,规避市场风险,全面掌握行业动态。

中国烟煤和无烟煤开采洗选市场分析与投资前景研究报告

报告主要内容

行业解析

全球视野

政策环境

产业现状

技术动态

细分市场

竞争格局

典型企业

前景趋势

进出口跟踪

产业链调查

投资建议

申明:

1、博思数据研究报告是博思数据专家、分析师在多年的行业研究经验基础上通过调研、统计、分析整理而得,报告仅为有偿提供给购买报告的客户使用。未经授权,任何网站或媒体不得转载或引用本报告内容。如需订阅研究报告,请直接拨打博思数据免费客服热线(400 700 3630)联系。

2、站内公开发布的资讯、分析等内容允许以新闻性或资料性公共免费信息为使用目的的合理、善意引用,但需注明转载来源及原文链接,同时请勿删减、修改原文内容。如有内容合作,请与本站联系。

3、部分转载内容来源网络,如有侵权请联系删除(info@bosidata.com),我们对原作者深表敬意。

2、站内公开发布的资讯、分析等内容允许以新闻性或资料性公共免费信息为使用目的的合理、善意引用,但需注明转载来源及原文链接,同时请勿删减、修改原文内容。如有内容合作,请与本站联系。

3、部分转载内容来源网络,如有侵权请联系删除(info@bosidata.com),我们对原作者深表敬意。