报告说明:

博思数据发布的《2015-2020年中国医药连锁市场监测及投资前景研究报告》共八章。首先介绍了连锁经营的概念、特征,医药连锁的要素、优势等方面的内容,接着具体分析了国内外医药连锁 行业的发展状况。随后,报告全面阐述了中国连锁药店的赢利模式、经营策略,多元化经营等内容,并深入分析了国内医药连锁重点企业的经营状况。最后,报告分析了中国医药连锁的投资机遇及风险,对医药连锁行业的发展趋势及前景做出了科学的预测。

连锁经营是一种商业组织形式和经营制度,是指经营同类商品或服务的若干个企业,以一定的形式组成一个联合体,在整体规划下进行专业化分工,并在分工基础上实施集中化管理,把独立的经营活动组合成整体的规模经营,从而实现规模效益。

连锁药店有三种连锁形式,即正规连锁药店、自由连锁药店、加盟连锁药店。连锁药店突破了传统药店集中在特定商业中心的格局,深入居民小区或城乡结合部,空间和时间的改变使消费者可以随时随地得到所需的药品和服务。医药连锁企业凭借其强大的网点辐射力和品牌号召力牢牢地控制了许多城市的药品销售终端。

受中国医药行业高速发展和中国人口老龄化加剧的影响,中国药品零售市场发展迅速,连锁企业不断扩张,药店数量持续增加。2013年,中国零售药店连锁门店达近19万家,同比增长5.6%。其中,连锁直营门店数量同比增长8.8%,加盟门店同比下降0.4%,而单体门店同比下降1.4%。中国零售药店连锁率连续五年平缓增长,提升至42.1%。

在不断加剧的市场竞争中,医药零售市场保持了较快的发展势头。随着农村两网建设和新型合作医疗制度改革的推进,农村药品市场也得到了发展,成为连锁药店未来扩张的重点区域。随着“新医改”制度的逐步完善和全面推行,我国医药零售市场迎来发展契机,医药连锁行业进入战略机遇期,发展前景广阔。

医药流通体制改革推动我国医药流通行业较快发展,特别是最近几年,随着基本医疗保障制度的确立、社区卫生中心(站)的建立及新型农村合作医疗覆盖率的提高,市场规模持续扩大。

根据国家商务部数据显示,截至 2012 年底,全国共有药品批发企业 1.63 万家;药品零售连锁企业 3107 家,下辖门店 15.26 万个;零售单体药店 27.11 万个;零售药店门店总数达 42.37 万个。

2013 年前100 位药品零售企业的销售额底线为 1.32 亿元,销售额超过 10 亿元的企业有 16 家,其中销售额超过 50 亿元的有 3 家,30-40 亿元的有 4 家,20-30 亿元的有 3 家,10-20亿元的有 6 家。零售药店连锁率为 36.01%,比上年提高 1.4 个百分点。

2009-2014年我国零售药店连锁率水平走势图

年份 | 连锁率 |

2008年 | 35.38% |

2009年 | 34.95% |

2010年 | 34.35% |

2011年 | 34.62% |

2012年 | 34.62% |

2013年 | 36.01% |

2014年* | 36.65% |

资料来源:商务部

20余年来,我国连锁药店获得了长足的发展,为全民基本药疗提供了充分的保障。我国连锁药店从年销售额、门店数量等指标来看都有进步。

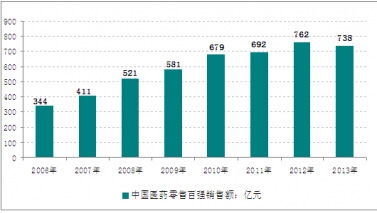

2006-2013年中国医药零售连锁行业百强企业销售收入:亿元

资料来源:商务部

报告目录

第一章 医药连锁相关概述1

1.1 连锁经营简介1

1.1.1 连锁经营的概念1

1.1.2 连锁经营的形式1

1.1.3 连锁经营的特征1

1.2 医药连锁概述2

1.2.1 医药连锁经营的核心要素2

1.2.2 医药连锁经营的优势2

1.2.3 医药连锁企业的成长阶段3

1.3 发展医药连锁行业的可行性4

1.3.1 政策方面4

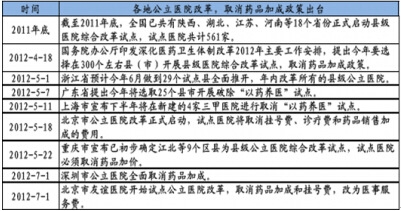

各地试点取消药品加成,商业企业机会凸显

2012年是公立医院改革进入深水区的一年,卫生部长陈竺提出,2012年先行在300个试点县启动取消以药补医工作,力争2013年在县级医院普遍推 行,2015年在所有公立医院全面推开。北京市年内将在5家医院试点医药分开,取消药品加成与挂号费。首批试点医院包括友谊医院、朝阳医院、同仁医院、积 水潭医院和儿童医院。自2012年7月1日起,友谊医院首个开始执行试点,取消挂号费、诊疗费和15%的药品加成,设置医事服务费。从普通号到知名专家 号,分别收取医事服务费每人次42元到100元不等,医保均报销每人次40元。深圳市从2012年7月1日起,全市公立医院全面取消药品加成,政府拿出6 亿元进行补贴。

同时我们也要看到,药品零差率的推广会影响到各方利益群体,取消药品加成之后的补贴也将成为各地财政的一个重担,各地经济条件不均,地方财政是否有能力覆 盖也是个很大的问题。因此,这一政策的推广一定不会一帆风顺,但取消药品加成是实现医药分开的必经之路,政府的决心也是显而易见的。

各地公立医院改革试点,取消药品加成政策出台

资料来源:博思数据整理

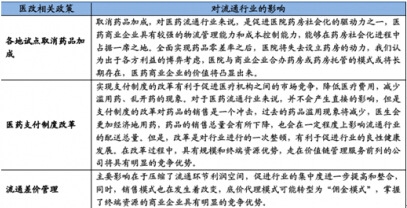

医药支付制度改革,或能彻底改变以药养医

目前国内存在的支付方式主要有:总额预付制、按病种付费、按人次付费、按项目付费。一直以来,我国医疗付费机制中占主导地位的是按“项目付费”制度,即根 据医疗机构诊疗中所提供项目进行后付费的制度,此种“后付制”的优点是操作方便,但与医疗机构的收入直接挂钩的特点,被公认为推动医疗费用不断冲高的原因 之一。支付方式的改革或许能治愈以药养医的毒瘤。

总额预付,是指根据一定区域内参保人数、年均接诊总人次数、次均接诊费用水平,测算一定区域内年度统筹补偿控制总额,经办机构定期预拨,实行总额控制、包干使用、超支分担的支付方式。

按病种分组付费,是指根据患者年龄、疾病诊断、合并症并发症、治疗方式、病症严重程度以及疗效等多种因素,将诊断、治疗手段、及医疗费用均相近的住院患 者,分入若干病组予以定额付费的医保结算方式。按病种付费也是国际上公认的比较科学合理的收费模式,且能够遏制、杜绝诊疗过程中出现的“费用追高”现象。

按人次付费,是指医保机构按照预先确定的每个服务人口的付费标准,以及医疗机构签约服务的参保人员数,向医疗机构支付费用。按人次付费主要用于门诊费用的支付,也可以同时覆盖门诊和住院费用。

支付方式改革的难点就在于预算管理,医保部门如何与医疗机构谈判,医保限额到底是多少。总额预付的总额如何来确定,实现医保部门和医疗机构的利益平衡。按 病种付费的标准如何确定,不同病情的差异化如何确定。门诊按人次付费的次均限额是多少,不同医疗机构的次均诊疗费用如何确定,参保人员如何确定签约医疗机 构等等。改革的目标既要实现医保费用的控制,又要保障参保人员的基本需求得到满足。

医疗体制改革政策对流通环节的影响

资料来源:博思数据整理

1.3.2社会方面6

1.3.3思想意识方面8

第二章 2011-2013年医药连锁行业总体发展状况10

2.1 国际医药连锁行业发展分析10

2.1.1 国外医药连锁行业经营管理特征10

2.1.2 美国连锁药店发展历程及特点12

2.1.3 日本现代医药连锁行业发展综述17

2.1.4 中国台湾连锁药店未来发展走向21

2.2 中国医药连锁行业发展综述23

2.2.1 我国连锁药店的发展环境23

2.2.2 我国医药连锁行业发展沿革33

2.2.3 我国医药连锁行业发展迅猛35

2.2.4 国内医药零售连锁业持续扩张36

2.3 2011-2013年中国医药连锁行业发展分析37

2.3.1 我国医药连锁行业发展回顾37

2.3.2 2011年我国医药连锁行业运行分析38

2.3.3 2011年我国医药连锁行业经营特点48

2.3.4 2012年我国医药连锁行业运行分析49

2.3.5 2013我国医药连锁行业发展动态58

医药流通体制改革推动我国医药流通行业较快发展,特别是最近几年,随着基本医疗保障制度的确立、社区卫生中心(站)的建立及新型农村合作医疗覆盖率的提高,市场规模持续扩大。

根据国家商务部数据显示,截至 2012 年底,全国共有药品批发企业 1.63 万家;药品零售连锁企业 3107 家,下辖门店 15.26 万个;零售单体药店 27.11 万个;零售药店门店总数达 42.37 万个。

2013年前100 位药品零售企业的销售额底线为 1.32 亿元,销售额超过 10 亿元的企业有 16 家,其中销售额超过 50 亿元的有 3 家,30-40 亿元的有 4 家,20-30 亿元的有 3 家,10-20亿元的有 6 家。零售药店连锁率为 36.01%,比上年提高 1.4 个百分点。

2009-2014年我国零售药店连锁率水平走势图

年份 | 连锁率 |

2008年 | 35.38% |

2009年 | 34.95% |

2010年 | 34.35% |

2011年 | 34.62% |

2012年 | 34.62% |

2013年 | 36.01% |

2014年* | 36.65% |

资料来源:商务部

20余年来,我国连锁药店获得了长足的发展,为全民基本药疗提供了充分的保障。我国连锁药店从年销售额、门店数量等指标来看都有进步。

2.4 中国医药连锁行业存在的问题67

2.4.1 国内医药连锁经营存在的主要问题67

2.4.2 医药连锁行业发展面临的瓶颈70

2.4.3 国内药品连锁经营存在的缺陷72

2.4.4 制约连锁药店良性发展的障碍73

2.5 中国医药连锁行业发展策略及建议74

2.5.1 促进我国医药连锁行业发展的对策74

2.5.2 加速医药连锁企业发展壮大的措施75

2.5.3 发展我国医药连锁经营的思路76

2.5.4 医药连锁企业提升经营水平的策略77

第三章 2011-2013年中国医药连锁企业经营分析79

3.1 连锁药店赢利模式79

3.1.1 中国连锁药店赢利模式发展阶段79

3.1.2 资本力量催生连锁药店赢利新模式80

3.1.3 提高连锁药店盈利水平的策略81

3.1.4 未来连锁药店赢利模式发展方向84

3.2 医药零售连锁企业的战略管理模式87

3.2.1 医药零售连锁企业实施战略管理的关键环节87

3.2.2 医药连锁零售企业战略模式的选择87

3.3 医药连锁业营销战略89

3.3.1 服务营销89

3.3.2 权威营销90

3.3.3 推荐营销91

3.3.4 价格营销92

3.3.5 组合营销92

3.4 连锁药店保健品业务赢利模式93

3.4.1 保健品行业洗牌时代来临93

3.4.2 连锁药店保健品销售面临冲击93

3.4.3 连锁药店保健品赢利模式须转变94

3.5 提升连锁药店赢利的策略95

3.5.1 降低人力成本95

3.5.2 降低场地租金成本95

3.5.3 降低物流与仓储成本96

3.5.4 提高规模增效益97

3.6 连锁药店在农村市场经营思路98

3.6.1 连锁药店在农村市场的优势98

3.6.2 不能照搬城市连锁药店形式98

3.6.3 设计合适的乡镇连锁商业模式99

3.6.4 邮政物流成农村连锁药店扩张捷径99

第四章 2011-2013年医药连锁的多元化经营分析101

4.1 连锁药店多元化经营的动因101

4.1.1 规避业内激烈竞争101

4.1.2 增加新的利润增长点101

4.1.3 实现资源共享102

4.2 连锁药店多元化经营的风险102

4.2.1 法律风险102

4.2.2 市场风险103

4.2.3 管理风险103

4.3 连锁药店规避多元化经营风险的策略104

4.3.1 战略定位104

4.3.2 强化主业104

4.3.3 完善管理制度105

第五章 2011-2013年连锁药店的选址与管理分析106

5.1 连锁药店选址概述106

5.1.1 影响连锁药店选址的因素106

5.1.2 连锁药店店址选择的具体程序109

5.1.3 连锁药店选址的注意事项109

5.2 连锁药店的定位分析110

5.2.1 连锁药店存在定位紊乱现象110

5.2.2 连锁药店的定位分析111

5.2.3 连锁药店经营定位的三大误区113

5.3 连锁药店管理概述114

5.3.1 连锁药店药品采购原则114

5.3.2 连锁药店药品的批号管理115

5.3.3 连锁药店进货管理基本流程117

5.3.4 连锁药店考核管理缺少绩效反馈119

5.4 连锁药店的商品管理120

5.4.1 满足目标顾客需求的商品定位120

5.4.2 坚持三个有利于的商品分类120

5.4.3 以提升销售业绩为前提的商品组合121

5.5 医药连锁业供应链管理简析122

5.5.1 供应链管理的提出122

5.5.2 医药行业供应链管理的基本内涵及意义123

5.5.3 医药连锁业供应链管理的优势124

5.5.4 供应链管理在医药连锁业中的运用126

5.6 医药连锁企业的信息化管理128

5.6.1 医药连锁企业信息化需求分析128

5.6.2 医药连锁企业信息化总体设计思想129

5.6.3 医药连锁企业信息化应用架构131

第六章 2011-2013年中国医药连锁行业重点企业运营状况134

6.1 中国海王星辰连锁药店有限公司134

6.1.1 公司简介134

6.1.2 2011年1-12月海王星辰经营状况分析135

6.1.3 2012年1-12月海王星辰经营状况分析135

6.1.4 2013年1-12月海王星辰经营状况分析135

6.2 重庆桐君阁股份有限公司136

6.2.1 公司简介136

6.2.2 2011年1-12月桐君阁经营状况分析138

6.2.3 2012年1-12月桐君阁经营状况分析138

6.2.4 2013年1-12月桐君阁经营状况分析139

6.3 湖北同济堂药房有限公司139

6.3.1 公司简介139

6.3.2 湖北同济堂的管理制度141

6.3.3 湖北同济堂的经营现状141

6.3.4 湖北同济堂的发展战略141

6.4 国药控股国大药房有限公司142

6.4.1 公司简介142

6.4.2 国大药房的经营发展现状143

6.4.3 国大药房取得跨越式增长143

6.4.4 国大药房的未来发展目标144

6.5 老百姓大药房连锁有限公司144

6.5.1 公司简介144

6.5.2 老百姓大药房发展的竞争优势145

6.5.3 老百姓大药房收购万仁大药房146

6.5.4 老百姓大药房首度试水药妆模式147

6.6 其他重点企业147

6.6.1 深圳市一致医药连锁有限公司147

6.6.2 辽宁成大方圆医药连锁有限公司148

6.6.3 北京金象大药房医药连锁有限责任公司149

6.6.4 深圳中联大药房有限公司149

第七章 医药连锁行业投资分析及前景预测151

7.1 中国医药连锁行业投资分析151

7.1.1 我国医药连锁行业迎来投资机遇151

7.1.2 药品生产企业投资连锁药店的优势152

7.1.3 制药企业争相发力医药连锁市场154

7.1.4 医药连锁企业跨区域发展面临的风险155

7.2 中国医药连锁行业发展趋势及前景158

7.2.1 “十二五”医药连锁业将有极大发展空间158

7.2.2 我国医药连锁经营未来发展走势160

7.2.3 我国零售连锁药店未来将实现蜕变166

7.2.4 城乡结合带将成为医药连锁业的“蓝海”167

7.2.5 2014-2020年我国医药连锁业发展预测167

第八章 2011-2013年医药连锁行业相关政策背景分析171

8.1 2011-2013年中国医药体制改革进展分析171

8.1.1 中国医疗体制改革成就分析171

8.1.2 我国医改预期目标顺利实现172

8.1.3 我国基层医改取得良好成效172

8.1.4 2012年我国医改工作有序推进175

8.1.5 “十二五”我国医药卫生体制改革规划发布185

8.2 中国医药工业“十二五”发展规划199

8.2.1 发展思路199

8.2.2 主要任务201

8.2.3 重点领域206

8.2.4 保障措施212

8.3 相关新政对医药连锁业的影响分析214

8.3.1 新医改政策持续影响214

8.3.2 各地陆续出台医保新政215

8.3.3 药品流通新规指引各地连锁药店发展216

8.3.4 药品安全“十二五”新规颁布217

8.3.5 新版GSP更加规范严格218

8.4 国家基本药物目录制度解读220

8.4.1 国家基本药物制度工作已正式启动220

8.4.2 《关于建立国家基本药物制度的实施意见》222

8.4.3 国家基本药物目录管理办法(暂行)226

8.4.4 连锁药店应对基本药物目录内产品和社区零差率的建议229

图表目录

图表 2012-2014年6月末海王星辰总资产和净资产

图表 2012-2013年海王星辰营业收入和净利润

图表 2014年1-6月海王星辰营业收入和净利润

图表 2012-2013年海王星辰现金流量

图表 2014年1-6月海王星辰现金流量

图表 2013年海王星辰主营业务收入分行业

图表 2013年海王星辰主营业务收入分产品

图表 2013年海王星辰主营业务收入分区域

图表 2012-2013年海王星辰成长能力

图表 2014年1-6月海王星辰成长能力

图表 2012-2013年海王星辰短期偿债能力

图表 2014年1-6月海王星辰短期偿债能力

图表 2012-2013年海王星辰长期偿债能力

图表 2014年1-6月海王星辰长期偿债能力

图表 2012-2013年海王星辰运营能力

图表 2014年1-6月海王星辰运营能力

图表 2012-2013年海王星辰盈利能力

图表 2014年1-6月海王星辰盈利能力

图表 2012-2014年6月末桐君阁总资产和净资产

图表 2012-2013年桐君阁营业收入和净利润

图表 2014年1-6月桐君阁营业收入和净利润

图表 2012-2013年桐君阁现金流量

图表 2014年1-6月桐君阁现金流量

图表 2013年桐君阁主营业务收入分行业

图表 2013年桐君阁主营业务收入分产品

图表 2013年桐君阁主营业务收入分区域

图表 2012-2013年桐君阁成长能力

图表 2014年1-6月桐君阁成长能力

图表 2012-2013年桐君阁短期偿债能力

图表 2014年1-6月桐君阁短期偿债能力

图表 2012-2013年桐君阁长期偿债能力

图表 2014年1-6月桐君阁长期偿债能力

图表 2012-2013年桐君阁运营能力

图表 2014年1-6月桐君阁运营能力

图表 2012-2013年桐君阁盈利能力

图表 2014年1-6月桐君阁盈利能力

图表 2015-2020年全国零售药店总销售规模预测

本研究报告数据主要来自于国家统计局、卫生部医疗服务监管司、中国医药商业协会以及国内外重点刊物等渠道,数据权威、详实、丰富,同时通过专业的分析预测 模型,对行业核心发展指标进行科学地预测。您或贵单位若想对中国医药连锁行业有个系统深入的了解、或者想投资医药连锁相关行业,本报告将是您不可或缺的重 要参考工具。

本报告由博思数据独家编制并发行,报告版权归博思数据所有。本报告是博思数据专家、分析师在多年的行业研究经验基础上通过调研、统计、分析整理而得,具有独立自主知识产权,报告仅为有偿提供给购买报告的客户使用。未经授权,任何网站或媒体不得转载或引用本报告内容。如需订阅研究报告,请直接拨打博思数据免费客服热线(400 700 3630)联系。